La declaración de la Renta de un contribuyente incluye todos sus ingresos a lo largo de un ejercicio fiscal. Aunque en un primer momento pensemos en las fuentes de ingresos habituales (los sueldos, pensiones o prestaciones por desempleo), existen otras formas de incrementar esas cuantías, como por ejemplo la venta de un inmueble.

La razón es que con la venta de un inmueble se puede tener una ganancia o pérdida patrimonial que tiene su impacto en el IRPF (Impuesto sobre la Renta de las Personas Físicas) y, por lo tanto, en la declaración de la Renta.

La Agencia Tributaria ha publicado un vídeo en su canal de YouTube en el que explica a los contribuyentes cómo debe reflejarse en el borrador la venta de un inmueble y poder entregar la declaración sin errores ni omisiones de datos que luego les puedan perjudicar.

Cómo incluir la venta de un inmueble en la Renta 2024-2025

Como en todos los casos, lo primero que hay que hacer es acceder al borrador de la Renta en Renta Web, lo que se puede hacer de estas cuatro formas diferentes. Una vez se han rellenados los 'Datos identificativos' y se accede al 'Resumen de declaraciones' hay que buscar el campo en el que hay que rellenar los datos.

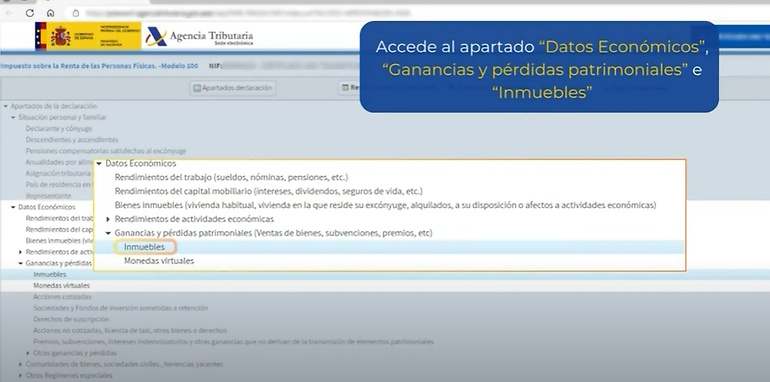

Ya sea a través del servicio 'Apartados declaración', del servicio 'Buscar casilla' o de la navegación con las flechas del menú, el contribuyente debe llegar al apartado de 'Datos Económicos', en el que se encuentra la sección 'Ganancias y pérdidas patrimoniales' y hay que elegir 'Inmuebles'.

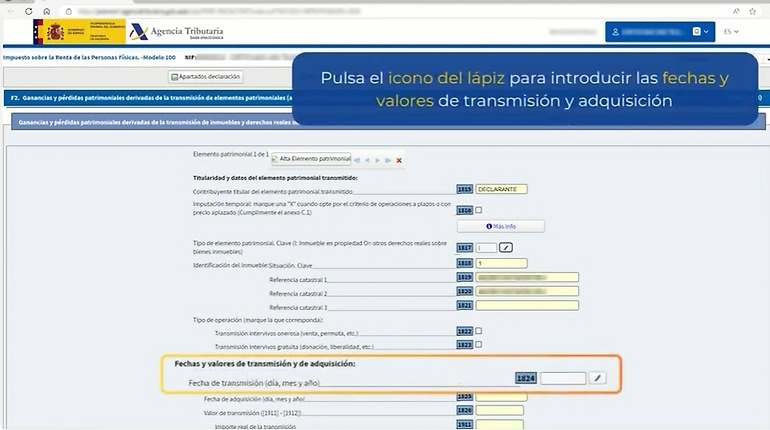

En primer lugar hay que indicar qué tipo de elemento patrimonial se ha vendido y su referencia catastral. En el caso de que se hayan vendido más inmuebles accesorios (por ejemplo, un garaje junto a una casa) en la misma transmisión patrimonial podrán incluirse, junto a su referencia catastral.

Después hay que introducir las fechas de la transmisión y la adquisición del inmueble, así como los valores a los que se hicieron en un momento y otro. Hacienda recuerda que si la titularidad del inmueble era compartida, hay que indicar el porcentaje que corresponde (por ejemplo, si la titularidad es de cuatro personas a partes iguales, es un 25%).

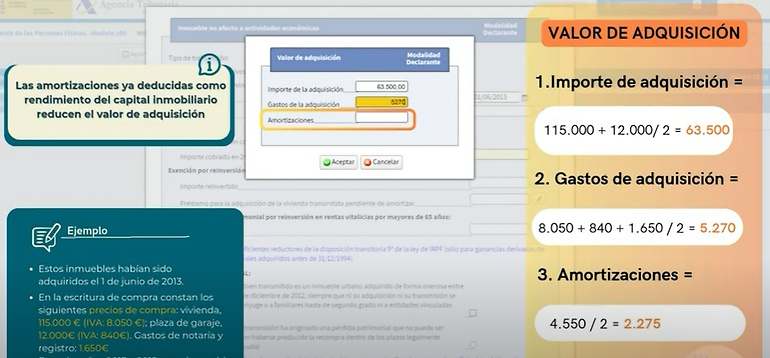

En el momento de introducir los datos de la transmisión, hay que indicar también los gastos de transmisión, entre los que hay que incluir la plusvalía, la cancelación de hipoteca, el registro, la notaría...y que también se dividen entre el número de titulares.

A la hora de introducir el importe de adquisición, por su parte, hay que tener en cuenta que cualquier inversión o mejora realizada en pos de aumentar la capacidad o habitabilidad y alargar su vida útil, incrementará el importe de adquisición. Se pueden incluir otros gastos como el IVA (Impuesto sobre el Valor Añadido), ITP (Impuesto sobre Transmisiones Patrimoniales), de registro o constitución, de notaría, tasaciones, hipotecas...

También hay que estar atentos a las amortizaciones: en el caso de que el inmueble hubiese estado arrendado, se deberá reflejar la amortización correspondiente al periodo concreto, que será siempre la amortización mínima.

Cuando estos campos estén rellenados, esta parte del borrador estará correctamente cumplimentada. En ese caso, el contribuyente podrá regresar de nuevo a 'Resumen de declaraciones' para comprobar el efecto de los cambios en el resultado de su declaración.