Ofrecido por

*Por Pablo Martínez Arrarás, socio fundador del Grupo iCapital

Déjenme que lo deje claro desde el principio con una frase digna de un vendedor de pócimas milagrosas. Invertir en ilíquidos reduce riesgo y mejora la rentabilidad. Pero eso sí, hay que hacerlo bien.

Si me han creído, pasen al siguiente artículo. Si no, les ofrezco una explicación.

Cuando hablamos de inversiones alternativas nos referimos a todo aquello que difiere de la inversión de los activos financieros básicos como cash, acciones y bonos.

Aunque dentro de este universo caben activos inmensamente variados y diferentes, desde la óptica de la gestión patrimonial vamos a centrarnos en aquellos que puedan adquirirse de forma colectiva, a través de vehículos supervisados y que los inversores han usado en primer lugar para diversificar dada la teórica menor correlación de estos activos con los tradicionales. Estamos hablando de un mercado de casi 17 billones (trillions) de dólares compuesto por activos como hedge funds, infraestructuras, real estate, private equity y private debt. Definamos brevemente las alternativas:

Sin duda son elementos muy valiosos a tener en cuenta en una estrategia de inversión de largo plazo, pero no son adecuados para todo el mundo dado su perfil risk-return único, la complejidad técnica de sus características, los mínimos de inversión exigidos y sobre todo el horizonte temporal de estas inversiones.

La tolerancia a la iliquidez es un "must" para el inversor en alternativos. Por eso los inversores que tradicionalmente han invertido en ellos son los que conviven bien con ella, por su visión de largo plazo y por el tamaño de su patrimonio: instituciones y grandes patrimonios. En muchos casos en los grandes patrimonios el porcentaje del patrimonio invertido en alternativos supera el 40%.

Me gustaría recordar cuatro ideas fundamentales

Diversificar es invertir en activos que se comporten de manera diferente en el mismo entorno de mercado. Es decir en ciclos alcistas o bajistas y en entornos de tipos al alza o a la baja.

Como todos podemos entender en un entorno de desaceleración económica tanto las empresas cotizadas (bolsa) como las empresas no cotizadas (private equity) van a sufrir de igual manera. Si se frena el consumo se frena para todos. En un entorno de tipos al alza la pérdida de valor relativo de los bonos listados y de los activos de deuda privada irá de la mano. El real estate tiene también correlación con los tipos y el ciclo y en términos generales la inversión alternativa suele ser intensa usuaria del apalancamiento con, por supuesto, su debida correlación con los tipos.

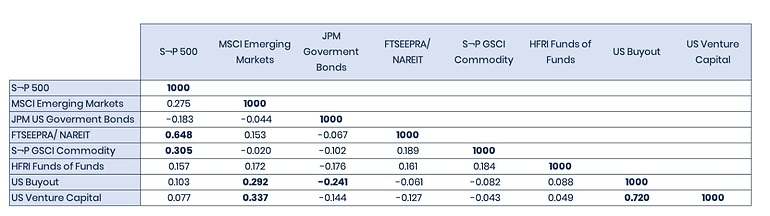

Realmente los alternativos que tienen baja correlación positiva con los mercados tradicionales son los hedge funds (los buenos) y en alguna medida infraestructuras.

Una vez entendido esto, si que comprobamos que históricamente existe cierta descorrelación entre activos tradicionales y alternativos.

Esta menor correlación puede entenderse por varios motivos. El hecho de que los alternativos no coticen y que calculen sus valoraciones con bastante decalaje de tiempo permite claramente suavizar los movimientos de precios de los mercados cotizados. El hecho de no cotizar diariamente genera una falsa sensación de que el valor no se mueve.

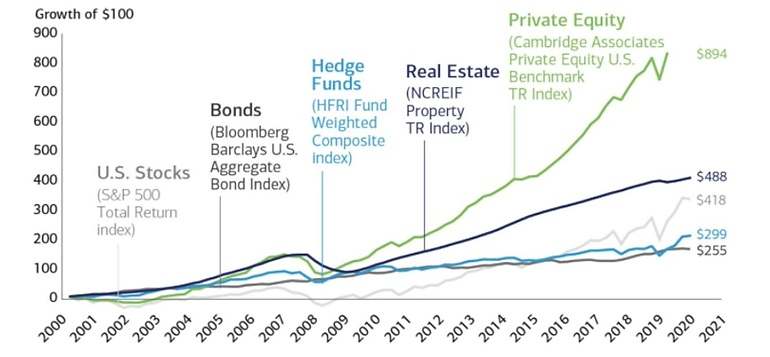

La historia demuestra que las inversiones alternativas han logrado mejores rentabilidades con menos volatilidad. Se demuestra especialmente en los periodos de caídas bursátiles y en las salidas de los periodos recesivos.

Pero, ¿porqué ocurre esto? En mi opinión hay diferentes motivos de fondo.

Es lógico. La liquidez, el hecho de poder disponer de mi dinero en cuenta corriente en cualquier momento es algo muy valioso para la mayoría de los inversores del mundo y por lo tanto el mercado paga más por lo líquido que lo ilíquido y por lo tanto exige menos rentabilidad a lo líquido.

¿De cuanto hablamos?. Pues dependiendo del tipo de inversión algo que ronda entre los 150 puntos básicos y los 400 puntos por año para activos comparables en términos de riesgo.

Como hemos visto los alternativos ilíquidos pueden ser una pieza de gran valor en un patrimonio con visión de largo plazo por que nos ayudan a diversificar, mejorar la rentabilidad y dotar de mayor previsibilidad y menor volatilidad a su comportamiento.

Pero al igual que en la gestión tradicional debemos dotarnos de una estrategia que sea coherente con nuestros objetivos y nuestras necesidades ya que como hemos visto los activos en los que se invierte son realmente diferentes unos de otros.

Por otro lado en la inversión en ilíquidos nos encontramos con dos elementos adicionales a considerar.

Por eso es fundamental contar con una estrategia o programa de inversión en ilíquidos que:

La pócima mágica no es para todo el mundo, como hemos visto. Dicho esto, para un inversor de largo plazo, con capacidad de entender la complejidad de los activos, con capacidad de asumir los plazos, las inversiones alternativas son de enorme valor para mejorar la rentabilidad, la previsibilidad y para reducir la volatilidad de un patrimonio. No están generalmente tan descorrelacionados del resto de las inversiones tradicionales como nos han contado a lo largo de la historia, pero claramente mejoran el binomio riesgo/rentabilidad.

En iCapital nos dedicamos a asesorar a inversores institucionales y grandes grupos familiares desde hace 18 años. Los alternativos constituyen una parte esencial de nuestro día a día y construimos programas completos de inversión a medida para cada cliente. Sabemos que aportan estabilidad y rentabilidad, lo que buscan los inversores más exigentes.

Las inversiones alternativas a día de hoy suponen más o menos el 17% del total del patrimonio invertido globalmente en el mundo.

Producido por EcoBrands