Madrid

La diversificación es la apuesta del Banco Santander para lograr una mayor predictibilidad y resistencia de los resultados financieros, puesto que permite minimizar el impacto causado por las tensiones geopolíticas o la ralentización del crecimiento económico en algunas partes del planeta y compensarlo con la mejor coyuntura en otras zonas geográficas donde también está presente.

Por ello es la estrategia que Banco Santander lleva años adoptando para lograr tener mayor fortaleza y estabilidad ante los acontecimientos macroeconómicos y geopolíticos que pueden tener incidencia en la evolución de la economía.

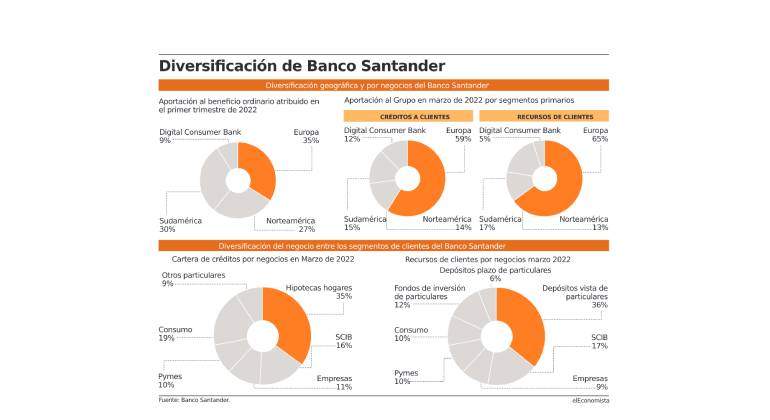

Según los datos de la entidad, están presentes en tres regiones geográficas: en Norteamérica, Sudamérica y en Europa, las cuales contribuyeron al beneficio ordinario del grupo Banco Santander en el primer trimestre de 2022 con 806 millones de euros, 900 millones de euros y 1.018 millones de euros respectivamente. A su vez, Digital Consumer Bank (que aúna la parte financiera del banco -Consumer Finance- y su banca 100% digital, Openbank), aportó al beneficio ordinario 282 millones de euros, un 11% más que en el mismo periodo del año anterior.

Sin embargo, su diversificación también atañe a los negocios donde desarrolla su actividad, con Banca Comercial, Santander Corporate & Investment Banking (CIB), Wealth Management & Insurance y su negocio global de pagos (PagoNxt) aportando de forma equilibrada a la generación de ingresos y beneficio del grupo.

Gracias a este tipo de estrategias junto con una buena evolución del negocio y una mejora de la eficiencia y la calidad crediticia, todos los negocios obtuvieron buenos resultados y Santander CIB registró un récord en las ganancias. El grupo obtuvo un beneficio atribuido total de 2.543 millones en el primer trimestre de 2022, un 58% más en términos de euros corrientes que en el mismo periodo del año anterior, cuando la entidad se anotó un cargo de 530 millones por costes de reestructuración. Considerando este impacto, su beneficio ordinario aumentó un 19% en euros corrientes.

Concretamente en España, el beneficio ordinario fue de 365 millones de euros, un 21% más que en el mismo periodo del año anterior, debido en esencia a un aumento en los ingresos por comisiones (+9%), un descenso en los costes (-4%) y menores provisiones por la mejora en la morosidad y el buen ratio de cobertura. Este crecimiento se replicó en otros países como México, donde el beneficio ordinario del trimestre alcanzó los 249 millones de euros, un 32% más frente al mismo periodo del año anterior; Reino Unido, cuyo beneficio ordinario fue de 375 millones de euros (+26%); Chile y Argentina con un crecimiento interanual del beneficio del 28% y el 53%, respectivamente.

La actividad comercial del banco durante este trimestre fue muy alta gracias a su aumento en la mayoría de países, consiguiendo que los recursos de clientes alcanzaran la cifra de 1,1 billones de euros, un 5% más que el año anterior; asimismo, se logró que los depósitos crecieran un 5%, hasta los 906.000 millones de euros y que los fondos de inversión aumentaran un 6% hasta los 191.000 millones de euros, especialmente debido a la entrada neta de fondos y a la recuperación de los mercados tras la crisis de la Covid-19. Según los datos del banco, también aumentaron los créditos un 5% y superaron el billón de euros por primera vez después de crecer un 4% en Europa (España y Polonia, un 6% cada uno), un 8% en Norteamérica y un 9% en Sudamérica.

Por otro lado, también aumentó hasta los 155 millones el número de clientes del grupo en este periodo, con siete millones de nuevos abonados, al igual que el número de clientes digitales, que creció un 11%, hasta los 49 millones. Las ventas digitales se elevaron un 6% más que el mismo periodo del año anterior.

Tal y como señaló la presidenta de Banco Santander, Ana Botín, "nuestra diversificación geográfica y de negocios es clave para el crecimiento y nos mantiene como uno de los bancos más eficientes y resistentes entre nuestros competidores, con una rentabilidad claramente superior al coste de capital".

Incertidumbre macro

En cuanto a las tensiones geopolíticas derivadas de la invasión de Rusia en Ucrania, Botín declaró en la junta de accionistas, celebrada el 1 de abril de 2022: "la exposición crediticia (y no hay otros riesgos directos) de Santander en Rusia y Ucrania es de apenas 80 millones de euros." "Cumplimos con todas las restricciones y sanciones impuestas a Rusia por la Unión Europea, Reino Unido y Estados Unidos; y seguiremos observando estos requerimientos a medida que la situación evolucione", añadió Botín.

En este sentido, la presidenta afirmó que según la duración del conflicto, su intensidad y las políticas que se apliquen para solventar sus consecuencias el escenario a medio plazo será distinto, pero la situación central con la que cuentan es la de un crecimiento a un ritmo más lento de lo habitual a principios de año. Esto se debe a que la guerra tendrá consecuencias en los mercados, especialmente en Europa que está siendo la más afectada.

"Para mitigar los efectos negativos en familias y empresas, en el crecimiento sostenible y la competitividad, es necesario impulsar políticas públicas enfocadas a estos sectores, aprovechar al máximo y lo antes posible los fondos europeos y promover la inversión y el crecimiento de las empresas", explicó Ana Botín.

La presidenta de Banco Santander también añadió: "concretamente en España, es necesario que los recursos de los fondos europeos se empleen en generar confianza para impulsar la inversión privada, motor clave del crecimiento y generación de empleo, así como en proteger a las pymes y a los más vulnerables".

Por otro lado, añadió que en Estados Unidos se notarán en menor medida los efectos de la guerra, por lo que desde el banco pronostican un crecimiento por encima de su potencial en los próximos años. Por último, consideró el buen posicionamiento de los principales mercados del banco en Latinoamérica, de forma que pueden evadir las consecuencias de los ciclos alcistas en los precios de las materias primas, la energía y los alimentos.

"Esto pone de manifiesto de nuevo que nuestro modelo, basado en el foco en el cliente, la escala y especialmente la diversificación, es en tiempos de crisis más resiliente que el de nuestros comparables", declaró Ana Botín y añadió: "la diversificación demostró ser una ventaja competitiva durante la crisis financiera de 2008, durante la crisis de deuda soberana de 2011 y durante la pandemia, y explica por qué Santander siempre ha tenido uno de los mejores resultados entre los bancos de Europa en los test de estrés del Banco Central Europeo (BCE). Nuestra diversificación genera mayor resiliencia en resultados, con el beneficio por acción (BPA) menos volátil entre nuestros comparables en los últimos 20 años".

De cara al futuro, a medio y corto plazo, el fuerte repunte de los precios y el endurecimiento de la política monetaria, con subidas de tipos de interés que en algunos mercados ya se están produciendo y en otros –la zona euro- se espera que puedan comenzar a finales de este año, causará un crecimiento de la economía mundial menor de lo esperado en el escenario macroeconómico.

Sin embargo, el modelo de negocio del banco cuenta con un fuerte peso del negocio retail, por lo que las subidas de los tipos de interés tendrá un impacto positivo en el margen de intereses y, por tanto, en la generación de ingresos.

Con todo ello, el banco confía en alcanzar los objetivos para 2022 que anunció en febrero, así como mantener sus resultados en todos los territorios donde se encuentra presente con la diversidad de sus productos y clientes.

Algunos de estos objetivos son:

-Crecimiento de los ingresos de en torno al 5%

-RoTE ordinario por encima del 13%

-Ratio de eficiencia del 45%

-Ratio de capital CET1 fully loaded del 12%

-Además, el consejo del banco tiene la intención de mantener su política de distribuir a los accionistas el 40% del beneficio ordinario, dividido a partes iguales entre dividendo en efectivo y recompra de acciones

REALIZADO POR ECOBRANDS

Este contenido ha sido elaborado por EcoBrands, unidad Branded Content de elEconomista.