El Banco de España destaca en su informe de Estabilidad Financiera que la ratio de solvencia de capital ordinario de nivel (CET1) del conjunto del sector financiero español registró una caída de 90 puntos básicos al 11,9%, al registrar pérdidas globales de 3.800 millones de euros para las entidades que operan en España. Adicae inicia un proceso penal contra Popular en representación de 700 accionistas.

El agujero de 12.000 millones que dejó Banco Popular el pasado mes de junio, cuando fue adjudicado por un euro a Banco Santander, ha lastrado la ratio de solvencia del conjunto del sector, según afirma el Banco de España, en su informe de Estabilidad Financiera.

El documento resalta que el sector en su conjunto sufrió pérdidas de 3.800 millones a cierre de junio, lo que provocó un descenso de 90 puntos básicos en la ratio de capital ordinario de nivel 1 (CET1) desde el cierre de 2016.

Es la principal referencia que utiliza el BCE para medir la fortaleza de los bancos y su capacidad para absorber posibles pérdidas con el capital de máxima de calidad. El supervisor bancario destaca que los niveles de la banca española se mantiene por encima de los niveles regulatorios, pero supone volver a niveles de 2014, después de varios años seguidos de esfuerzo por parte de las entidades de aumentar capital para cumplir con los criterios de Basilea III en 2019.

Mayores exigencias de capital

A raíz de la crisis financiera, los reguladores bancarios han sido cada vez más exigentes con las entidades para que vayan reforzando su balance, pidiendo más capital de máxima calidad respecto a los activos que atesoran. Los expertos suelen mirar los que se conoce CET1 fully loaded, que es la ratio que pedirá el BCE en 2019 a los bancos europeos.

El impacto de Banco Popular supone un retroceso para el conjunto del sector, aunque absorbido por Banco Santander en su totalidad, para lo que realizó una ampliación de capital de 7.500 millones. A cierre del tercer trimestre del año, el CET1 de Santander se situó en el 12,18% frente a la exigencia del 11,27%. La adjudicación de Popular tuvo un impacto negativo de más de 2.100 millones en los recursos propios de máxima calidad, según los resultados trimestrales publicados por el grupo.

Reducción de activos

El Banco de España explica en su informe que la reducción de las ratios de solvencia no llega a ser compensada por "la ligera reducción" ni el aumento de los niveles de solvencia en el capital de menor calidad (como deuda subordinada u otros instrumentos financieros).

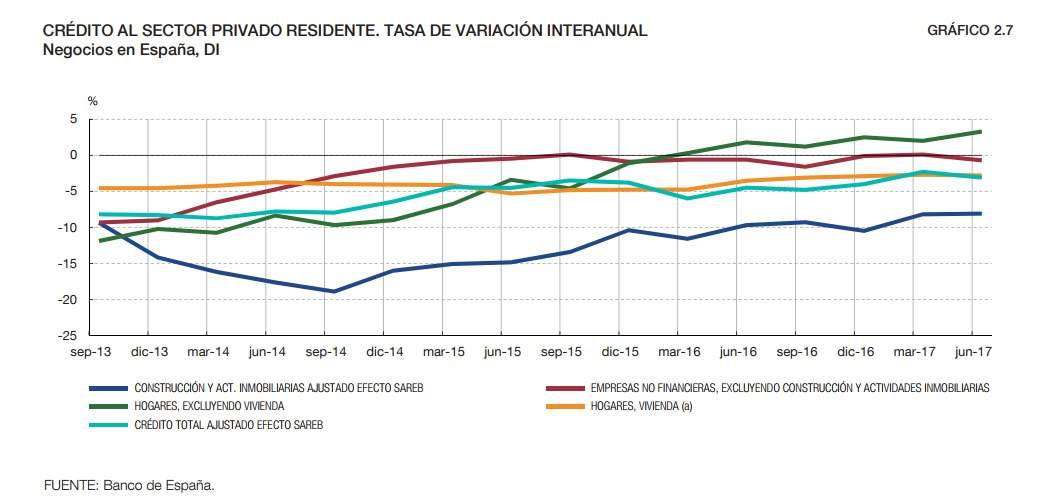

El supervisor bancario también destaca que los activos totales de las entidades se redujeron un 2,8% interanual a cierre del primer semestre del año. Lo justifica por la evolución de la actividad crediticia en España, "que siguió cayendo aunque a tasas más moderadas". El crédito al sector privado residente en España experimentó una contracción del 3,2% con respecto al mismo mes del año anterior, continuando el proceso despalancamiento de la economía española.

Esta caída es sensiblemente inferior a la observada en junio de 2016 (4,5%), con lo que la tendencia hacia una normalización en las tasas de variación del crédito que se ha venido observando en los últimos años, continúa. Pero solo el crédito al consumo registra crecimiento neto.

El crédito no registra crecimiento neto

El crédito a empresas no financieras para fines distintos de la construcción y las actividades inmobiliarias se mantuvo en tasas muy cercanas a cero, tal y como viene sucediendo desde mediados de 2015, entre otras causas, por la existencia de fuentes alternativas de financiación frente al crédito para las grandes empresas como la emisión de deuda. Sólo crece el crédito a PYMEs que aumentó un 5,4%, especialmente por las empresas más pequeñas.

En cuanto a las actividades inmobiliarias y de construcción, el descenso en la variación del crédito se moderó hasta el –8,1% en junio de 2017, frente a una tasa más negativa observada un año antes (–9,7%). De forma conjunta, el crédito a empresas no financieras disminuyó un 2,9% entre junio de 2016 y junio de 2017.

En el caso de los hogares el crédito descendió un 1,8% en el último año, si bien se observó un comportamiento dispar entre el crédito destinado a adquisición y rehabilitación de vivienda y el otorgado para otros fines. El primero descendió un 2,8% en junio de 2017, tasa de caída algo inferior a la observada en junio de 2016 (–3,5%). Sin embargo, el crédito destinado a otras finalidades (fundamentalmente a consumo), creció un 3% en los últimos doce meses, haciéndolo con más fuerza de lo que lo hizo en junio de 2016 (1,7%).

El crédito nuevo concedido entre los meses de enero y agosto de 2017 por las entidades de depósito en su negocio en España se situó en 190.000 millones de euros. Esta cifra es ligeramente superior a las registradas, para esos mismos meses, en 2015 y 2016. Este incremento se debe principalmente al crecimiento experimentado por el nuevo crédito concedido a hogares en 2017 respecto a los valores de años precedentes.