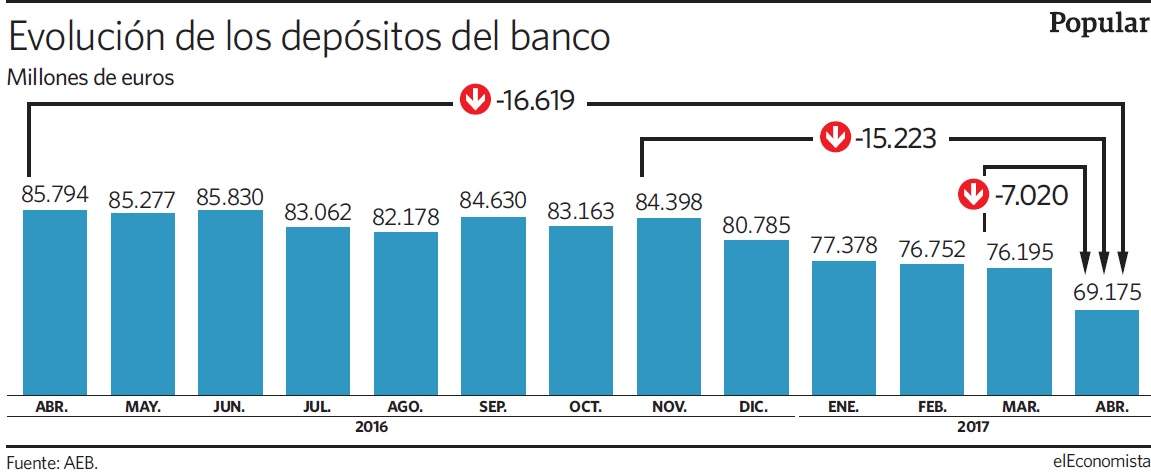

La salida de depósitos del Popular coincidió con el cese en diferido de Ángel Ron como presidente y el nombramiento de Emilio Saracho como su sucesor. La evolución de los recursos de los clientes es demoledora desde finales de noviembre, cuando la lucha interna en el seno del consejo estaba en su punto más álgido. La huida de dinero fue creciendo, según avanzaba el tiempo. Solo en abril la fuga alcanza los 7.020 millones, un 9,2% del total, según los datos de la patronal AEB.

En los meses posteriores, la sangría de cuentas e imposiciones no se frena y el banco se tuvo que declarar inviable el 6 de junio ante la falta de liquidez y la imposibilidad de acudir a las líneas extraordinarias del BCE. Es entonces cuando los supervisores intervienen la entidad, llevan a cero las acciones, reservas y deuda híbrida y lo adjudican al Santander por un euro.

En abril, según los últimos datos disponibles, el Popular cerró con un volumen de depósitos bajo su gestión de 69.175 millones, lo que supone 15.223 millones menos que un día antes de que Ron anunciara su dimisión. En el cuarto mes de 2017 salió la mitad de dicha cantidad, debido, sobre todo, a la bajada de la calificación crediticia aplicada por las agencias de rating y por el mensaje lanzado por el ya presidente Saracho en la junta de accionistas, en las que avisó del grave deterioro del banco, al asegurar que a la entidad solo le quedaba llevar a cabo una macroampliación de capital o integrarse en otro grupo.

Las sucesivas informaciones sobre el estado del banco y el fallido proceso de su venta aumentaron la desconfianza de los mercados -en el que los ataques de los inversores de cortos se intensificaron- y de los clientes, que elevaron el ritmo de la retirada de los fondos, mientras la entidad desmentía dicha fuga con el fin de apagar la alarma.

Según Reuters, solo en las semanas previas a la intervención del Popular, los usuarios sacaron 18.000 millones de euros, lo que le llevó a una situación de inoperatividad. El día 7 de junio, según han relatado las autoridades (entre ellos el ministro de Economía, Luis de Guindos), sus oficinas no podían haber abierto por falta de recursos para atender la actividad y los movimientos cotidianos si no fuera porque el Santander se hizo cargo de la situación. Garantizó la liquidez de la ya filial e inyectó 13.000 millones en los días sucesivos para devolver las líneas otorgadas por el BCE.

Saldos en recuperación

El grupo cántabro asegura en el folleto de la ampliación de capital de 7.072 millones, que inició ayer para asumir el Popular, que el volumen de depósitos ha empezado a recuperarse, aunque no precisa en qué cantidad, después de que se haya centrado en captar a los clientes que se marcharon por la incertidumbre reinante en el banco desde finales de 2016.

En la documentación señala que los depósitos de la entidad están valorados en unos 65.000 millones, pero que cuenta con doce meses para afinar la tasación de los mismos. Algunos expertos ven elevado esta cifra, como Kepler, que en el escenario más optimista calcula el pasivo en unos 62.500 millones. Los créditos del Popular, según la estimación del Santander, alcanzarían los 82.000 millones.

Entre estos préstamos se encuentran unos 12.100 millones otorgados al sector inmobiliario, que están en morosidad. Esta cartera, junto a los 17.700 millones de pisos y suelo adjudicados, es la que el Santander pretende vender cuanto antes. El grupo que preside Ana Botín ha comenzado ya a reclamar ofertas para crear vehículos con los que desconsolidar del balance este lastre.

Gracias al incremento de las provisiones llevado a cabo en el proceso, que alcanzan el 67%, el valor neto de estos activos improductivos se limita a 9.934 millones. La intención del banco es deshacerse del 51% del capital de estos vehículos, con lo que estaría dispuesto a colocarlos por un valor cercano a los 5.000 millones para no sufrir pérdidas.

Algunos grandes fondos, como Blackstone, Apollo, Lone Star y Cerberus han presentado ya muestras de interés, que tendrán que definir en ofertas no vinculantes a lo largo de este mismo mes, según informó ayer Bloomberg. Estas compañías han sido muy activas en la adquisición de créditos deteriorados e inmuebles en nuestro país en los últimos años, confiando en la recuperación de la economía y del sector del ladrillo.

El banco, además, podría incorporar en estos vehículos la gestora Aliseda, que acaba de adquirir en su totalidad a Varde Partners y Kennedy Wilson por 180 millones. Estas sociedades no se contituirían en principio hasta el próximo año.