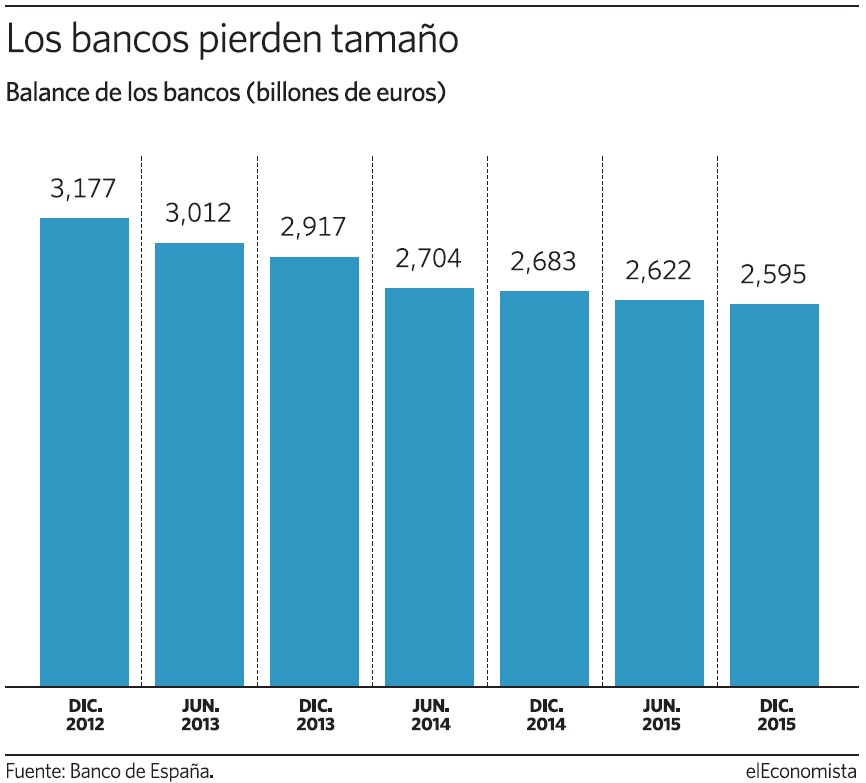

Las entidades financieras esperaban hace un par de ejercicios que a estas alturas sus balances ya recogerían una leve recuperación, tras años de achique de su cartera crediticia. Pero 2015, según los datos del Banco de España, presenta todavía una reducción del tamaño de los bancos. En concreto, durante el año pasado, las entidades de depósito, es decir, bancos, cajas y cooperativas, presentan un balance total de 2,595 billones de euros por el negocio que tienen en España, una cifra que supone un 3,28% inferior a la del año anterior.

Con todo, la reducción de este año es menor que la de doce meses antes, cuando el porcentaje alcanzó el 8%, o la de 2013, de otro 8,2%.

En sólo tres ejercicios el tamaño de los bancos ha menguado un 18,3%. Por un lado, familias y empresas siguen con su proceso de desapalancamiento, o visto desde la otra óptica, la de los bancos, siguen limpiando créditos incobrables de sus balances. Por otro, por mucha liquidez que haya en el mercado, las entidades no son capaces de encontrar proyectos lo suficientemente sólidos para financiar ni de encontrar demanda suficiente para que la cartera de hipotecas empiece a crecer de nuevo.

Este menor negocio, unido a la bajada de los tipos de interés, es una de las razones por las que las entidades siguen poniendo el foco en la rentabilidad perdida. En estos tres años son casi un 20% más pequeños, en teoría con menos activos improductivos, pero no son capaces no ya de aumentar sus ingresos, sino de mantenerlos en el mismo nivel.

De haberlo hecho, el peso del margen de intereses en su volumen de negocio hubiera subido, pero se mantiene estable entre un 0,9 y un 1% en estos tres últimos años. Eso sí, durante este periodo, los costes de las operaciones pasivas, como los depósitos bancarios, se han desplomado hasta representar la mitad en relación al balance, al pasar del 1,2% a 0,569%, el porcentaje más bajo de toda la serie histórica.

En números absolutos ha pasado de 47.392 millones a 17.053 millones, un 64% de reducción. También los ingresos por las operaciones del activo, como préstamos u operativa con deuda variable o fija, son cada vez más reducidos en relación a su balance. A final de 2013 suponían el 2,2% y a cierre del año pasado, el 1,56%, también el porcentaje más bajo de toda la serie histórica. Supone haber pasado de 79.557 millones de ingresos por estos productos a 43.466 millones.

Menores beneficios

En cuanto a la relación entre beneficio (antes de impuestos) y balance, durante el año pasado estos no han hecho otra cosa que menguar trimestre a trimestre. Si en el primero suponían el 0,6% del balance medio, en junio se redujo a 0,5%, en septiembre a 0,3% y en diciembre a 0,2%.

Los 10.749 millones de euros cosechados el año pasado por el conjunto de las entidades de crédito en España son un 22% inferiores a los 13.616 millones de un año antes. Y es que la banca, aunque más saneada que en años previos, aún está lejos de haber dejado las dificultades atrás.