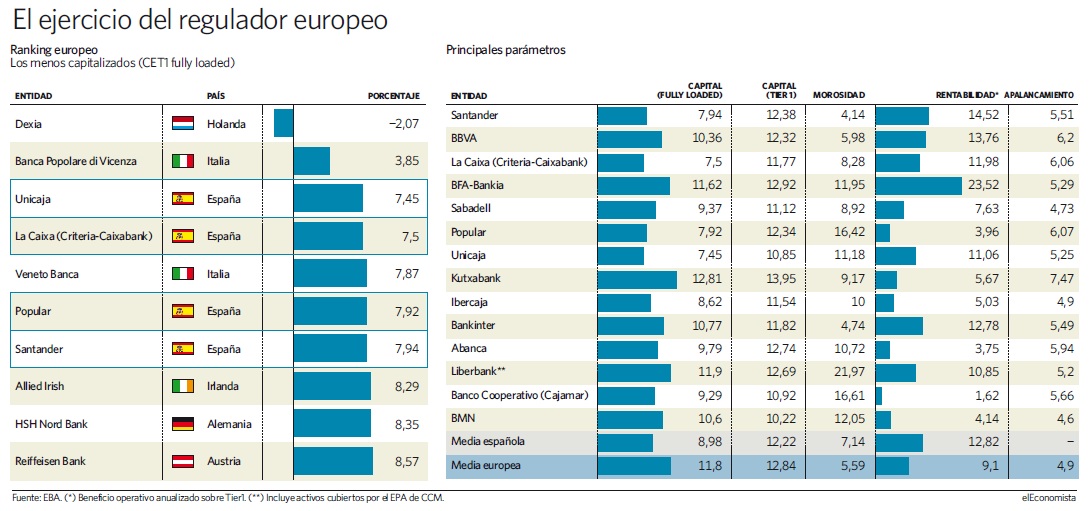

La banca española es la menos capitalizada de Europa tras el proceso de saneamiento y reestructuración del sector. Según los datos del regulador continental, EBA, el sistema español presenta un nivel de capital fully loaded (incorporando las exigencias pedidas para 2019) del 9%. Los datos correspondientes al mes de junio de este año, tras el ejercicio de transparencia del supervisor, no implican sin embargo que las entidades de nuestro país necesiten una recapitalización al cumplir con la normativa vigente. No obstante, el mercado podría empujar a determinados grupos a tener que acometer medidas para reforzar su solvencia ya que guían por este parámetro.

La baja capitalización del sector se debe en parte a que cuatro entidades españolas se encuentran entre las diez con menos ratio fully loaded del Viejo Continente de las 105 estudiadas por la EBA. Son Unicaja, con un 7,45%; La Caixa (Criteria-Caixabank), con un 7,5%; Popular, con un 7,94%; y Santander, con un 7,94%.

Dexia, con agujero de capital

Estas cuatro no son las que peores cifras registran en esta variable, ya que el holandés Dexia cuenta con un capital negativo del 2% y Banca Popolare di Vicenza, con un ratio positivo del 3,84%. Estos dos, a diferencia de los españoles, sí tendrán que llevar cabo medidas a priori extraordinarias para reforzar su situación.

Los datos aportados por la EBA mejoran el estado de la banca española si se tiene en cuenta el capital de primera categoría (CET 1), que es el exigido por los reguladores. En este caso, el sistema nacional queda por debajo de la media europea, con un 12,22% frente al 12,84% que presentan el conjunto de los mayores bancos continentales. Y, además, sólo una entidad de nuestro país se sitúa en las posiciones con mayor debilidad. Se trata de la nacionalizada BMN, con un 10,22%, ocupa el sexto lugar con peor ratio de solvencia. Cajamar se sitúa en el undécimo peor puesto.

El ejercicio de transparencia publicado por la EBA pone de manifiesto algunas deficiencias del sector, como la solvencia, y algunas fortalezas. Entre las debilidades hay destacar que nuestras entidades presentan un nivel de morosidad más elevado pese al saneamiento ejecutado después del rescate, con un ratio del 7,14% sobre el total de riesgos. El cálculo de esta variable, como la mayor parte, es diferente al que publica el Banco de España y las propias entidades al intentar equiparar los cálculos en todo el sistema europeo.

Si se incluyen los créditos refinanciados en el cómputo de los activos deteriorados, las nacionalizadas BFA-Bankia y BMN salen mal paradas en la comparativa continental. La primera tiene un 20,02% de los activos en impagos o con alta probabilidad de insolvencia, mientras que la segunda, un 17,63%.

Sin tener en cuenta los préstamos refinanciados, Liberbank, Cajamar y Popular presentan el ratio de morosidad más elevada, muy por encima de la media, aunque en el caso del grupo asturiano se computan los activos cubiertos por las ayudas concedidas por la adquisición de CCM. Cajamar tiene el 16,6% de los créditos en mora, mientras que el Popular, el 16,4%. Por contra, Santander y Bankinter registran la mayor limpieza del balance, con apenas un 4% de los préstamos en mora.

Rentabilidad superior

En cuanto a las fortalezas hay que subrayar que la banca española registra unos niveles de eficiencia superiores tras los ajustes materializados a lo largo de la crisis para ahorrar costes y la rentabilidad, uno de los indicadores que los supervisores analizan con mayor inquietud. En este caso, los grupos de nuestro país alcanzan un ratio del 12,82% frente al 9,1% europeo.

La EBA calcula la rentabilidad con los beneficios operativos sobre el capital de primera categoría (Tier 1). La nacionalizada BFA-Bankia lidera el ranking de esta variable, con un 23, 52% al ocupar la segunda posición.

Los gigantes Santander y BBVA también se cuelan entre los más rentables del Viejo, al ocupar el décimo tercer y décimo quinto puesto.

Pese a esta buen estado del sector de manera general, alguna entidad española se cuela entre las diez menos rentables, con apenas un 1,62%.

El ejercicio de la EBA desvela la situación por la que atraviesa el sector que, según la mayoría de expertos, está condenado a una ronda de fusiones en España y en Europa.

Los grupos más solventes dan más créditos

La EBA sostiene que las entidades más solventes son las que más preparadas están para conceder créditos. Con este mensaje lanzado ayer por el director de Supervisión de la EBA, Piers Haben, rebatió las críticas del sector y de los expertos, que consideran que el incremento de los niveles de capitalización que están exigiendo las autoridades implica una menor concesión de préstamos a la economía.

El supervisor continental, para defender su posición, indicó que en seis en meses los bancos del Viejo Continente han elevado en 3,9 puntos porcentuales su capital de mayor calidad (CET 1) y la concesión de financiación a empresas y familias creció en el mismo periodo un 3,3%. Sin embargo, en esta correlación hay que tener en cuenta factores importantes, como la recuperación económica, que ha permitido una reactivación de la actividad crediticia y la abundancia de liquidez que acumula el sistema por las medidas adoptadas por el BCE para relanzar la economía en la zona euro.

El directivo del supervisor continental destacó en su comparecencia para explicar el ejercicio de transparencia destacó que en los primeros meses de 2015 la banca europea ha aumentado sus niveles de solvencia, lo que pone de manifiesto que son el sector "es más resistente" a eventuales crisis.