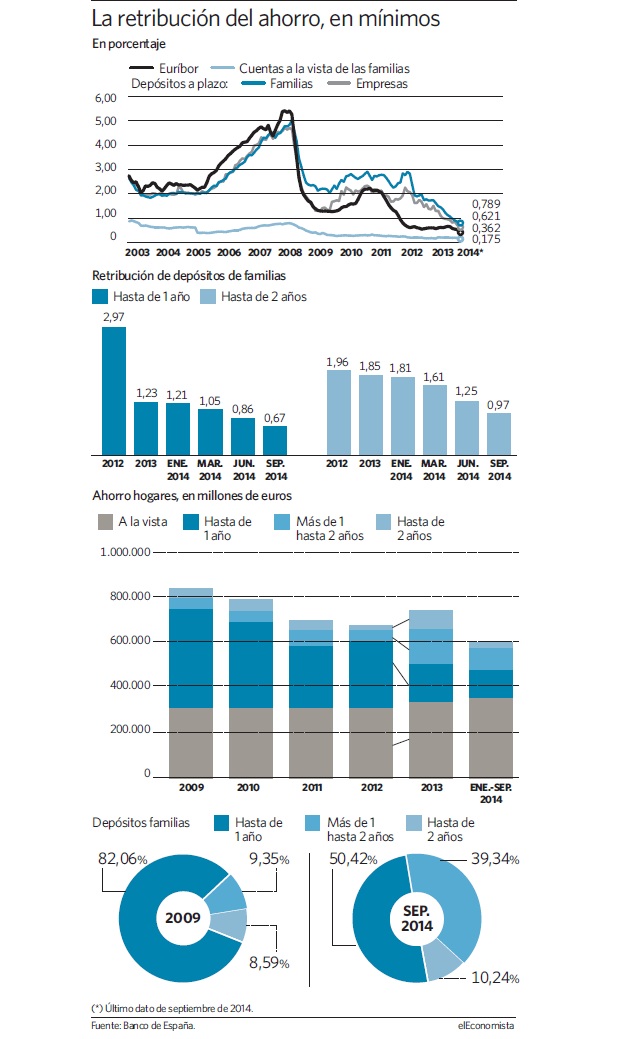

La caída a plomo de la rentabilidad de los depósitos bancarios comienza a dar síntomas de agotamiento. Por vez primera el interés medio ofrecido por las entidades financieras para captar ahorros a plazos superiores a dos años se situó por debajo del 1% -en el 0,97%- el pasado mes de septiembre. Las estadísticas del Banco de España detallan además que el tradicional producto a un año apenas deja un 0,67%, nada que ver con el 4% ofertado en 2012, cuando los mercados de capitales negaban recursos al sector.

Nunca antes han rentado menos, pero el suelo está cerca a ojos de los primeros espadas de la gran banca, que ven el freno entre el 0,5% y 0,7%. "Esto depende de la competencia, pero bajadas a estos niveles son muy difíciles", estimó el consejero delegado del BBVA, Ángel Cano, durante reciente la presentación de resultados. El grupo vasco contrata la nueva producción al 0,50%, si bien el stock de ahorros en depósitos retribuye aún al 1,40%. Su homólogo en Sabadell, Jaime Guardiola, comparte la idea de que frenará en el 0,50% -el coste por retribuir cuentas y depósitos de esta entidad financiera bajó al 1,10% en septiembre-.

Ahorros para ganar dinero

En Bankia barajan el 0,7-0,60% como suelo, lo que le deja un margen algo superior en la medida que aún contratan las nuevas operaciones al 0,85% y el saldo vivo de cartera renta a sus clientes el 1,83% de media. Una situación muy similar a Popular, cuyos depósitos nuevos ofrecen un 0,80% y la cartera global el 1,76%, detalló su 'número dos', Francisco Gómez. Para la directora financiera de Bankinter, Gloria Ortiz, el tope también rondará el 0,70% -esta entidad aún ofrece el 0,80%, siendo el coste global de los recursos de clientes gestionados del 1,18%-.

"Los bancos no están dispuestos a pagar en exceso" y, a diferencia de los momentos de apuros cuando los mercados se cerraron a cal y canto, ahora colocan deuda sin dificultad y a precios irrisorios, apuntan en una entidad. El Banco Central Europeo (BCE) facilita además fondos casi gratis, con un interés del 0,15%, si los canalizan para financiar a familias y empresas.

La pobre evolución del negocio bancario ha convertido al abaratamiento de las imposiciones en una polea para mejorar el resultado puro bancario, construido por la conjugación de los ingresos por créditos menos el pago a clientes por sus ahorros. En el último año, las entidades han estrechado la rentabilidad de la cartera en entre 30 y 60 puntos básicos de promedio, ahorro que va directo al margen financiero. La rebaja se produce a media vencen las posiciones de clientes, al ser sustancialmente inferiores los intereses de nuevos productos.

El sector confía que el proceso contribuya de forma positiva aún en 2015, dado que el stock de cartera tiene una madurez promedio de 18 meses. Pero en 2016 deberán ingeniárselas con aumentos de volúmenes de crédito para mejorar la escasa rentabilidad del negocio.

Los depósitos fueron los productos estrella en 2008 y el sector los utilizó con fruición para captar recursos en plena crisis de liquidez. Pero el grave deterioro causado por la guerra del pasivo, forzó al Banco de España a atajar los extratipos avisando que requeriría acumular mayor capital al que los utilizase.

Su toque de atención cortó de raíz la contienda y el interés promedio en captación de fondos frescos colapsó desde el 2,83% de 2012 al 0,79% del pasado septiembre -estima la rentabilidad de los depósitos a todos los plazos-. El precio del stock de cartera minora en paralelo del 2,72% al 1,58%. En un cálculo genérico y global habría un recorrido de 79 puntos básicos para acomodar toda la cartera al último precio y sería ganancia directa en tanto que economiza costes.

El crédito se beneficia de la posibilidad de captar fondos a precios bajos de la banca. En septiembre, el interés del crédito a pymes se situó en el 4,54% TAE, frente al 5,42% con que arrancaba el año, mientras que en hipotecas cayó del 3,32% al 3,10%. Las bajísimas tasas de los depósitos pueden, sin embargo, empujar a las entidades a sacar productos a plazos superiores para mejorar la retribución.

¿Cobrar por los depósitos?

¿Cobrar por los depósitos?