El sistema financiero y bancario es uno de los pilares básicos de cualquier economía desarrollada. La banca cumple unas funciones esenciales en la generación de riqueza en la sociedad garantizando la seguridad de los ahorros de los ciudadanos, ofreciendo financiación a familias y empresas o permitiendo transacciones económicas a través de un sistema de pago eficiente y seguro, entre otros aspectos.

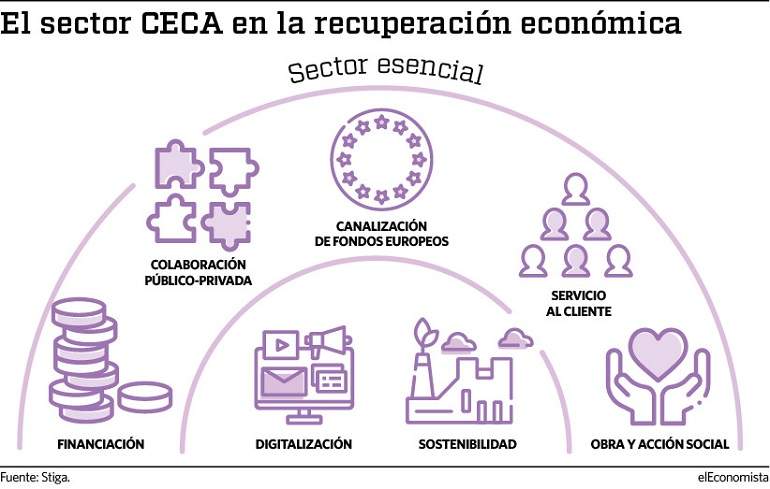

Estas funciones han cobrado un papel aún más importante a raíz de la crisis sanitaria desplegando medidas económicas de emergencia, movilizando grandes volúmenes de financiación para proveer oxígeno financiero a pymes y autónomos evitando así el cierre de negocios, y manteniendo la colaboración público-privada para que a través de la canalización de los fondos europeos se puedan poner en marcha proyectos de inversión transformadores. "Cada uno de los proyectos que recibirán estos fondos de reconstrucción necesitarán, al menos, un 50% de inversión privada. Y ahí estará la banca para dar cobertura financiera a esos programas porque sólo así se podrá cumplir el objetivo común de transformar nuestra economía", señala Alberto Aza, portavoz de CECA.

Innovación

La pandemia ha puesto de relieve como la innovación y la transformación digital del sector bancario era más necesaria que nunca proporcionando soluciones flexibles y mejorando las estrategias de manera más rápida y personalizada. Y es que, si bien es cierto que la crisis de la Covid-19 ha tenido una repercusión en todos los ámbitos de actividad de forma inequívoca, el comercio electrónico ha sido el sector que ha vivido un mayor repunte. Así, el salto masivo a las compras online ha hecho que los bancos respondan a esta nueva necesidad ofreciendo canales seguros y atención virtual integral. De hecho, según el informe mundial de Fintech 2019, un 76% de los bancos señala que la seguridad de los datos de los clientes es su principal preocupación.

"A diferencia de otros sectores, la banca lleva muchos años invirtiendo en impulsar la digitalización e innovación de los servicios y aplicaciones financieras. Fruto de esta decidida apuesta, la banca española está hoy a la cabeza de la digitalización financiera en Europa", explica el portavoz de CECA. Así, en 2019, la inversión en ciberseguridad y protección de datos de las entidades adheridas a CECA ha ascendido a 57,7 millones de euros.

En 2019 la inversión en ciberseguridad de las entidades de CECA fue de 57,7 millones

Con la digitalización, los datos de los clientes se han convertido en el nuevo gran activo a proteger por el destacado valor que tiene en la prestación de un servicio de calidad y asesoramiento a sus clientes. En esta línea, la banca ha puesto a disposición de los ciudadanos distintas medidas para garantizar la seguridad de la operativa tanto en sus canales físicos como digitales.

Entre las principales medidas de seguridad con las que cuentan los bancos y cajas destaca el uso de herramientas que proporcionen alertas de acceso o permisos, posibles fugas de datos, antivirus y formación para concienciar a clientes y empleados. "Durante 2019, se destinaron un total de 84.485 horas de formación en ciberseguridad, lo que equivale a la duración de 51 carreras de ingeniería de ciberseguridad", añade Alberto Aza.

Regulación

Cabe destacar que la estricta regulación financiera a la que están sometidas las entidades supone una protección y seguridad de los datos y los clientes frente a otros nuevos competidores que no están sujetos a legislaciones de privacidad tan estrictas. Además de esta estricta regulación, las entidades siempre han sido muy sensibles a esta cuestión e invierten cada año en la mejora de sus sistemas de seguridad y protección de datos.

"Las transacciones a través de banca electrónica y en comercio electrónico han crecido mucho en el último año. La seguridad para este tipo de operativa la marca la directiva PSD2. Dicha directiva contempla toda una serie de requisitos relacionados con la Autenticación Reforzada del Cliente que buscan proteger al usuario cuando inicia una transacción de pago electrónico, accede a su cuenta de pago online o realiza acciones que puedan implicar un riesgo o abuso", declara Aza.

En definitiva, el sector financiero está llamado a reinventarse para seguir siendo relevante. En este reto destaca por encima de todo la importancia de los datos. El futuro del negocio bancario pasa por el acceso, gestión y explotación de la información disponible para poder capitalizar las ventajas competitivas que presenta el sector en estos momentos.

![]()