La entidad financiera ha formalizado más de 4.000 millones de euros en nuevos créditos en los primeros nueve meses de este año, lo que supone un aumento del 4,1% en comparación con el mismo período del año anterior. El 55% de este importe se ha destinado a proyectos de inversión de pymes. Ibercaja ha obtenido un beneficio neto de 80,7 millones de euros en el tercer trimestre de 2018, lo que supone un 26,5% menos por el ERE, y ha aumentado sus recursos de clientes en un 3,8%.

Ibercaja sigue avanzando en la consecución de su Plan Estratégico 2015-2017. La entidad ha hecho públicos hoy sus resultados correspondientes al tercer trimestre de este año en los que se refleja que ha formalizado más de 4.000 millones de euros en nuevos créditos durante estos nueve primeros meses del año, lo que supone un incremento del 4,1% en comparación con el mismo período de 2016.

En estos nuevos créditos destacan los firmados con las pequeñas y medianas empresas para sus proyectos de inversión, que son un segmento prioritario en el plan estratégico. En concreto, el 55% del importe formalizado en los nuevos créditos, es decir 2.198 millones de euros, se corresponden con las pymes.

Además, la financiación de circulante en empresas se ha incrementado un 29,8% interanual, destacando especialmente la financiación al comercio exterior, que ha experimentado un aumento del 43% entre enero y septiembre en comparación con el mismo período de 2016.

Por áreas geográficas, Madrid y el Arco Mediterráneo (Cataluña y Comunidad Valenciana) han concentrado el 51% del nuevo flujo crediticio como consecuencia de los planes de crecimiento que Ibercaja está desarrollando estas tres comunidades autónomas.

Aparte de las empresas, la entidad también ha financiado a particulares. En este caso, resalta la evolución de la financiación para la compra de vivienda con un avance del 24,9% interanual, es decir, 861 millones de euros concedidos entre enero y septiembre.

En conjunto, el saldo de riesgo vivo de crédito en situación normal (ex adquisición temporal de activos) cae un 2,2% respecto a septiembre de 2016, aunque el vigor de la financiación a actividades productivas, cuyo saldo crece un 5,6% interanual, y las hipotecas para compra de vivienda permiten anticipar una estabilización de esta variable en los próximos trimestres.

Resultados

Los datos de financiación se han dado a conocer dentro de los resultados de Ibercaja en este tercer trimestre del año. La entidad ha obtenido un beneficio neto de 80,7 millones de euros en este período dentro de un contexto de tipos de interés que se han situado en mínimos históricos y fuerte competencia, gracias a la intensificación de la actividad con clientes, tanto en recursos gestionados (+3,8% interanual) como en la nueva financiación concedida (+4,1%).

El resultado de Ibercaja ha sido un 26,5% inferior en comparación con el mismo período de 2016, debido principalmente al impacto del Expediente de Regulación de Empleo acordado y aplicado, que ha supuesto un gasto extraordinario de 71,6 millones de euros. Si se excluye este impacto, el beneficio neto ascendería a 132,1 millones de euros, lo que representa un crecimiento del 20,4% interanual.

Ingresos

El margen de intereses acumulado entre enero y septiembre ha ascendido a 418,2 millones de euros, lo que supone el 2,1% menos que en el mismo período de 2016. Este descenso se explica por la menor aportación de la renta fija, que se ve compensada por el buen comportamiento del negocio minorista.

El margen de clientes, la diferencia entre los ingresos del crédito y el coste de los depósitos de clientes, aumenta 25 millones de euros. Además, el diferencial de la clientela mejora 12 puntos básicos frente al cierre del año pasado, gracias a la estabilidad del rendimiento del crédito que se mantiene en el 1,4% y a la caída del coste total de los depósitos en 10 puntos básicos en el mismo periodo.

Las comisiones netas avanzan un 8,5% interanual hasta los 268,6 millones de euros por los cobros asociados a la gestión de activos y los seguros -registrando un crecimiento del 16,4% interanual-, que representan ya el 56,5% del total de comisiones del Banco. Por su parte, las comisiones por servicios bancarios se han mantenido estables.

En conjunto, los ingresos recurrentes (margen de intereses y comisiones) se elevan a 686,8 millones de euros, un 1,8% superior en términos interanuales. Un dato con el que se observa una consolidación del ciclo en los ingresos recurrentes frente a la tendencia contractiva de 2015 y 2016.

Gastos de explotación

Los gastos de explotación han experimentado un crecimiento del 17,8% interanual por la inclusión de 71,6 millones de euros de gastos extraordinarios correspondientes al Expediente de Regulación de Empleo, que se acordó el pasado mes de mayo con una mayoría de la representación de los trabajadores.

La dotación a provisiones en el año cae un 66% respecto al acumulado entre enero y septiembre de 2016 por la mejora de la coyuntura económica y de la gestión activa de la inversión irregular que está llevando a cabo el Banco.

Activos problemáticos

El volumen de riesgos dudosos ha retrocedido un 13,8% desde el cierre de 2016 y el ratio de morosidad ha caído hasta situarse en el 7,9% a finales de septiembre (versus 8,6% en promedio sectorial). Además, los activos adjudicados han disminuido en 96 millones de euros a lo largo de estos nueve meses de 2017. En conjunto, los activos problemáticos (dudosos más adjudicados) descienden en 526 millones, lo que supone un 10,9% menos respecto a diciembre de 2016.

La reducción de los activos problemáticos se está realizando mediante operaciones singulares, como la denominada Fleta, una cartera de préstamos al sector promotor por importe de 490 millones de euros, que se transmitió en julio a un comprador institucional. La mayoría de los 505 préstamos de esta cartera estaban clasificados como dudosos.

La segunda de las palancas para reducir estos activos es la venta individualizada de inmuebles adjudicados en los que se ha producido un incremento del 27% respecto a las ventas efectuadas entre enero y septiembre del año pasado. En total, se han liberado 12 millones de euros de provisiones en estas transacciones por el elevado nivel de cobertura previo de estos activos. Además, las entradas de nuevos activos adjudicados han descendido durante estos nueve meses en un 15% interanual.

Liquidez y solvencia

El coeficiente de solvencia CET 1 (Phase In) se sitúa en el 11,4%, tres décimas más que en junio, situándose por encima del 7,25% requerido por el Banco Central Europeo.

Además, en marzo, Ibercaja amortizó con carácter anticipado 224 millones de euros de CoCo's, completando así de manera anticipada la devolución total de 407 millones de euros de ayudas concedidas a Caja3. El ratio de capital total (Phase In) asciende al 13,6%, siendo tres décimas superior al registrado en junio.

Por su parte, el ratio de solvencia CET 1 (Fully Loaded) mejora en 48 puntos básicos en estos nueve meses de 2017, hasta el 10,6%.

Los activos líquidos disponibles y la capacidad de emisión de cédulas permiten que Ibercaja tenga una robusta posición de liquidez, que supera los 16.200 millones de euros, lo que equivale al 30% del activo, sin que además existan vencimientos relevantes de deuda en el cuarto trimestre del año.

Fondos y planes

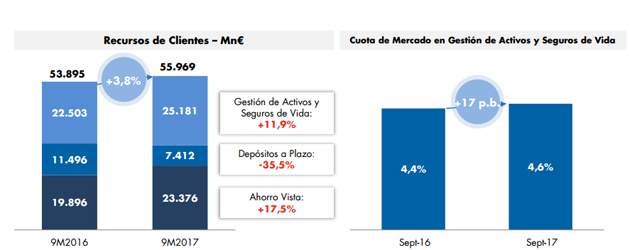

Los recursos de clientes totales administrados por Ibercaja se elevan a 55.969 millones de euros a 30 de septiembre, tras aumentar 2.074 millones durante los últimos doce meses, lo que representa un crecimiento interanual del 3,8%.

Los recursos fuera de balance (fondos de inversión, planes de pensiones y seguros de ahorro) han experimentado un incremento de saldos de 2.678 millones de euros (+11,9% interanual), hasta alcanzar los 25.181 millones.

El patrimonio en fondos de inversión de Ibercaja Gestión ha aumentado un 23% desde septiembre de 2016, llegando a 11.954 millones de euros, próximo a la histórica cota de los 12.000 millones de euros.

La cuota de mercado se ubica en el 4,7%, 23 puntos básicos más que en diciembre de 2016 y 90 puntos básicos más que al inicio del vigente Plan Estratégico 2015-2017. Entre las diez mayores gestoras de fondos en España, Ibercaja Gestión es la que mayor crecimiento del patrimonio registra en 2017, con 5 puntos porcentuales de distancia frente a la segunda en este ranking.

Los saldos de ahorro a largo plazo en forma de planes de pensiones y seguros de vida han aumentado un 4,6% interanual, con un comportamiento muy similar en ambos bloques, hasta los 13.083 millones de euros. Destaca el dinamismo de los planes de pensiones individuales, cuyo patrimonio crece un 9,4% interanual, frente al 6,2% del sector, por las captaciones netas de clientes que han crecido un 25% interanual. Las cuotas de mercado que Ibercaja mantiene en fondos de pensiones (5,75%) y en seguros de vida (3,74%) son significativamente superiores a la correspondiente al negocio bancario.

En seguros de riesgo, la cartera de vida riesgo y no vida ha experimentado una evolución positiva, con un crecimiento interanual del 7,1% entre enero y septiembre. Los ingresos procedentes de estas ramas suponen el 8,9% del total de ingresos recurrentes de la entidad, siete décimas más que en septiembre de 2016.

Por su parte, en coherencia con el entorno de tipos de interés, el ahorro a la vista continúa ganando peso dentro del total de los depósitos, con un crecimiento del 17,5% interanual hasta los 23.376 millones de euros, representando ya el 76% de la base agregada de depósitos.