En pleno boom inmobiliario era bastante común encontrar entidades financieras dispuestas a conceder hipotecas por el 100% del valor de la vivienda. La subida de los precios parecía eterna y a pesar de las advertencias de los reguladores con los peligros que ello entrañaba, era una situación no poco habitual. El problema es que ni siquiera el estallido de la burbuja puso fin a esa situación, aunque sí la frenó.

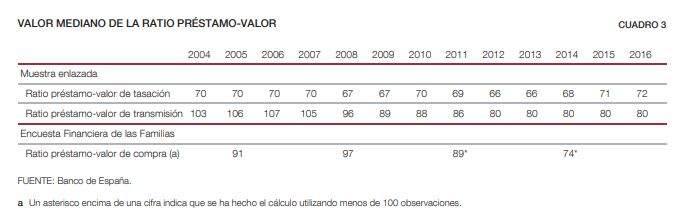

El Banco de España ha vuelto a acercarnos a esa realidad en un informe publicado este mismo martes, en el que centra de nuevo el foco en las tasadoras, y recuerda, entre otros, los riesgos que implica que los préstamos hipotecarios financien más del 80% que paga el comprador. En concreto, en 2006 la mayoría de las hipotecas que se firmaban en España se concedían en torno a dos valores respecto al precio de la vivienda en cuestión: el 80%, el nivel considerado óptimo, y el 100%. Pero destaca un dato: el 5% de las hipotecas concedidas superaba el 100% del valor de tasación y prácticamente la mitad de las hipotecas concedidas por aquel entonces excedía el precio de transmisión declarado ante los registradores. Claro que entre 2004 y 2007 si se toma como referencia el precio de transmisión, el esfuerzo se disparaba hasta el 107%.

Para extraer sus conclusiones, el Banco de España toma como referencia dos valores, el de tasación, recogido en el Registro de Constitución de Hipotecas del Colegio de Registradores y el de transmisión (recogido en el Registro de la Propiedad). Aún cuando la compraventa y la constitución de una hipoteca se refieran a la misma vivienda, el valor de tasación puede diferir del precio de transmisión. Por ejemplo, el precio de mercado de un inmueble puede verse afectado por expectativas de cambios en la edificabilidad de terrenos o por la posible instalación de infraestructuras en el área, entre otros.

En 2016 un 10% de las hipotecas seguía superando el precio de transmisión declarado en el registro

El valor de transmisión es un valor que reportan el comprador y el vendedor en el documento que da fe pública de la compraventa. Este valor sirve como base imponible para el IVA en el caso de tratarse de una vivienda de nueva construcción o para el impuesto sobre transmisiones patrimoniales en el caso de las viviendas de segunda mano.

Cuatro años más tarde, en 2010 y en plena etapa de recesión económica, la distribución de la ratio de la hipoteca concedida sobre el precio de tasación era muy similar. Pero las hipotecas concedidas sobre el precio de transmisión experimentaron dos cambios acusados: en primer lugar la cifra pasó del 50 al 25% en 2010 y, en segundo lugar entre 2006 y 2010 aumentó la proporción de hipotecas cuyo importe se situaba en el 80 y el 100% del precio de transmisión. El caso es que en 2016 un 10% de las hipotecas seguía superando el precio de transmisión declarado en el registro. Eso sí, una proporción 15 puntos menor que la observada en 2010.

El nivel que el Banco de España considera óptimo es el 80%, un umbral regulatorio por encima del cual el coste del capital asociado a la concesión de una hipoteca aumenta. Además, la regulación contable prevé la constitución de provisiones específicas o genéricas distintas si la ratio préstamo-valor de tasación está por encima del valor del 80%.

Hay que tener en cuenta que los valores de tasación solo están disponibles para aquellas viviendas sobre las que se constituye una hipoteca, que no son todas las que se transmiten. Por ejemplo, muchas viviendas tasadas no son objeto de compraventa, ya que puede haberse constituido una hipoteca sobre ellas con el fin de financiar consumo o diversas inversiones. Por otro lado, hay viviendas que se transmiten sin que el comprador financie la compraventa con una hipoteca. Por tanto, los precios de transmisión de vivienda y los de tasación no tienen por qué referirse al mismo conjunto de viviendas, lo que dificulta las comparaciones entre ellos.

La ratio de la hipoteca concedida sobre el precio pagado por la vivienda es un indicador utilizado habitualmente para evaluar la fortaleza o vulnerabilidad de la situación financiera de los hogares. Un valor elevado de esta variable indica que los hogares realizan un desembolso reducido en el momento de la compra de la vivienda y, por tanto, tendrán que hacer frente a pagos relativamente elevados durante la vida del préstamo.

Si en 2006 hasta un 5% de las operaciones eran de 'riesgo' o se concedían por el 100% de la tasación y otro 11% tomaba el valor del 80%, una década después, en 2016, el Banco de España aún constata una "alta proporción de hipotecas" en torno al valor del 80%, pero reconoce que "dejó de observarse el relativamente elevado número" de préstamos cuya cuantía se aproximaba al valor fijado en la tasación del inmueble.

La razón de esta dispar evolución es que en plena burbuja inmobiliaria, entre los años 2004 y 2008, los valores de tasación "crecieron a un ritmo mayor que los precios de transmisión, para experimentar una mayor caída de estos últimos entre 2008 y 2016".

Durante el boom solo un 10% de los precios declarados superaban el valor de tasación

Durante el boom solo un 10% de los precios declarados superaban el valor de tasación, cuando en el 25% de los casos era ésta última, la tasación, la que rebasaba la cuantía registrada como valor de compraventa, algo que se ha mitigado en los últimos años aunque hace dos años aún "existía una brecha entre ambas magnitudes".