Madrid

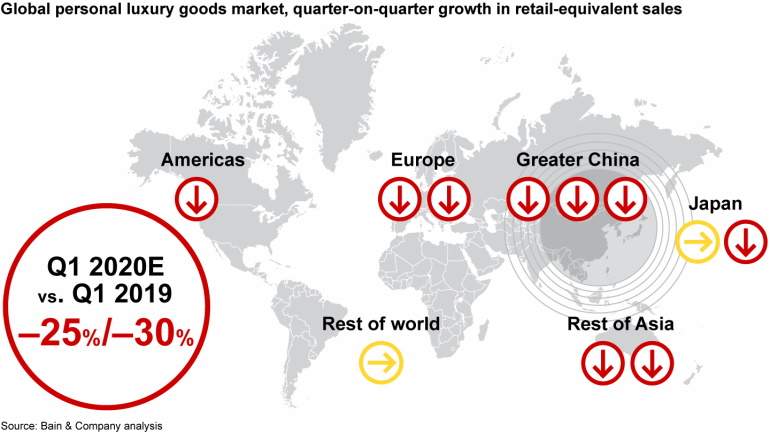

El informe de Luxury after Covid-19: Changed for (the) Good?, elaborado por la consultora Bain & Company, estima que las ventas globales de lujo sufran una disminución anual de entre el 25% y el 30% en el primer trimestre de 2020, que equivale a una disminución de aproximadamente 60.000- 70.000 millones de euros. Un hachazo a la rentabilidad que moverá el tablero del sector. A continuación, tiene los tres posibles escenarios de salida a la crisis que espera la consultora y los seis tipos de consumidores que emergerán. Una serie de planteamientos donde la recuperación temprana de China será fundamental para la restablecimiento rápido del consumo de lujo

Los escenarios de salida en 2020

Primer escenario: supone una recuperación creciente de la demanda en la segunda mitad del año, limitando la contracción general del mercado del 15% al ??18% para 2020 en su conjunto

Segundo escenario: el mercado disminuiría entre 22% y 25%, permaneciendo en territorio negativo hasta el cuarto trimestre.

Tercer escenario: la caída del mercado estaría entre 30% y 35% debido a un período más prolongado de ventas deprimidas. En los tres escenarios, las ganancias sufrirían una disminución más pronunciada que las ventas.

¿Recuperación en 2021?

Bain & Company espera que las consecuencias de la pandemia permanezcan en 2021. Sin embargo, vislumbra un escenario de recuperación dispar entre las diferente naciones, donde el mercado asiático será el que antes se recupere. "Creemos que el crecimiento del mercado a mediano plazo será respaldado por la demanda de la clase media china, un mayor apetito por los bienes de lujo entre los millennials y sus contrapartes más jóvenes en la Generación Z, y la continua maduración del canal digital", explica la consultora.

Los seis tipos de consumidores que dominarán el mercado

1. Más China: es probable que las compras de lujo se reinicien primero en China si el virus permanece bajo control allí. Las restricciones continuas en los viajes significarán que muchas compras que se habrían realizado en el extranjero sucederán en China.

2. Cambio acelerado a las compras digitales: cuando sea seguro, los consumidores volverán a las tiendas físicas (posiblemente con una pasión renovada por las experiencias de la vida real), pero algunos hábitos de compras digitales creados durante el brote se mantendrán, especialmente si las marcas aumentan su juego en línea surtido, experiencia de usuario y marketing digital.

3. Mayor conciencia ambiental y social: la preocupación del consumidor sobre la sostenibilidad y los problemas sociales continuará, consolidando la importancia de la gobernanza ambiental y social. Las marcas ilustradas pueden repensar el ciclo de vida del producto de principio a fin, la gestión de la cadena de suministro y la eliminación del stock no vendido.

4. Aumento de una mentalidad post-aspiracional: la ética se volverá tan importante como la estética a medida que los consumidores prioricen las marcas con un propósito.

5. Orgullo local fortalecido: la opinión pública durante el brote a veces ha estigmatizado a ciertas naciones, desencadenando muestras asertivas de orgullo cultural en esos territorios. Las marcas deben evitar inflamar estas sensibilidades locales.

6. Mayor necesidad de inclusión: las marcas necesitarán usar todo su ingenio para modernizar su oferta a precios accesibles, reflejando el reducido poder adquisitivo de muchos clientes de clase media.

Relacionados

- La revolución arquitectónica de China: siete edificios gigantescos que desafían la realidad

- Lortolan à lArmagnac, el exquisito, exclusivo y prohibido manjar que François Mitterrand degustó en su última cena

- Cómo se hizo millonario Richard Branson: discos, hoteles, líneas aéreas y viajes espaciales

- De Bill Gates a Amancio Ortega o Jack Ma: esto es lo que están haciendo (y donando) las grandes fortunas