El índice español fue el más bajista desde el lunes del Viejo Continente frente a la subida del 0,8% del Dax alemán. Tras renovar sus máximos históricos el lunes, y a la espera de avances entre Washington y Pekín, los índices de Wall Street terminaron la semana con signo mixto

El índice español ha pasado de respirar con alivio tras firmar con alzas el primer lunes tras unas elecciones generales por primera vez en su historia a sucumbir al pesimismo bajista desatado tras la reunión de la Reserva Federal el miércoles. La decisión de mantener los tipos de interés sin cambios enfrió las expectativas de los inversores de ver nuevos estímulos y reactivó las alarmas sobre los riesgos de desaceleración económica, pese a que el dato de empleo en EEUU mejor de lo esperado publicado el viernes ayudó a maquillar el cierre semanal.

Muchos inversores deshicieron posiciones en bolsa española la semana pasada ante el temor de que un resultado incierto en las urnas desembocara en una nueva convocatoria de elecciones o que una victoria de la izquierda con un peso determinante de Unidas Podemos pudiera conducir a una gran subida de impuestos y un aumento del gasto fiscal. Pero con sus 123 escaños el PSOE ya ha comunicado su voluntad de gobernar en solitario con apoyos puntuales, y el mercado no espera que los partidos hagan movimientos hasta después de las elecciones municipales, autonómicas y europeas del 26 de mayo.

En una semana de 4 sesiones en el Viejo Continente por el Día del Trabajo, y salvada la incertidumbre política, el Ibex sufrió el jueves su peor sesión desde hace más de un mes, lo que no ayudó a estrechar la brecha con el EuroStoxx en 2019, que se mantiene en 6 puntos porcentuales –su mayor diferencial en lo que llevamos de ejercicio. España fue la plaza más bajista con una caída del 1%, seguida del Cac, que cedió un 0,4%. El Dax se anotó un 0,8%, y el Ftse italiano repuntó un 0,1%.

Sin noticias de la paz comercial

Al otro lado del charco y sin noticias oficiales sobra las negociaciones entre EEUU y China en materia comercial, el mercado continúa comprando el rumor. El jueves concluyó la visita de la delegación norteamericana encabezada por el secretario del Tesoro, Steven Mnuchin. Una cita opaca, de la que no se han conocido detalles, y que continuará el 8 de mayo en Washington con la presencia del vicepresidente chino Liu He.

En Wall Street, el S&P y el Nasdaq Composite renovaron el lunes sus máximos históricos, pero en la recta final de la semana pesó más el mensaje de Powell. A media sesión de ayer, el Dow Jones caía un 0,1% en los últimos cinco días y el S&P 500 repuntaba un 0,1%.

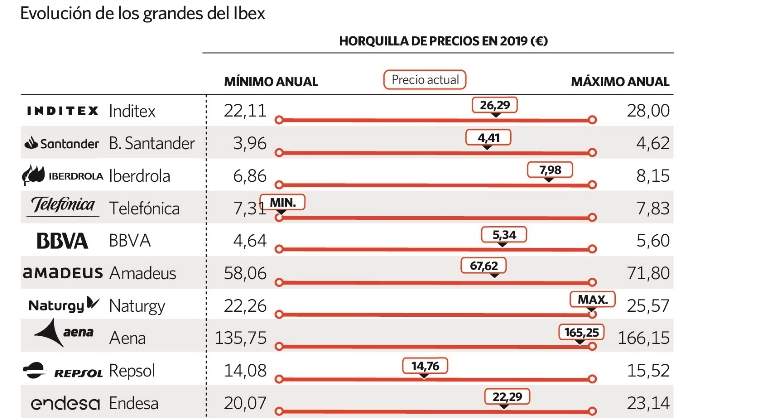

El cierre semanal dejó a Naturgy a la cabeza de las subidas, que con un alza superior al 2% se sitúa en máximos de septiembre de 2008 tras presentar un aumento del 6,7% en su beneficio trimestral frente al año anterior. Por el lado de las caídas, lo valores cíclicos lideraron los principales descensos junto a la tecnológica Amadeus, que cedió casi un 4%. Las acereras ArcelorMittal y Acerinox perdieron más de un 3%.

En cuanto a las materias primas, el petróleo se dejó cerca de un 1% tras los últimos datos que apuntan a una producción récord de crudo en EEUU (12,3 millones de barriles diarios) hasta el entorno de los 71 dólares.

Por su parte el oro también cayó cerca de un 0,5% en la semana tras el anuncio de un aumento de la demanda del 7% por parte de los bancos centrales, según anunció este jueves el World Gold Counc.