La teoría dice que estos productos adaptan su exposición a la deuda y a la bolsa según el momento de mercado. La práctica, que dentro de esta categoría existen algunos mixtos más flexibles que otros y que identificar a los más activos no siempre es fácil para el inversor.

Apriori, los mixtos flexibles tienen todo lo que cualquier fondo del mundo desearía en este contexto de mercado: la capacidad de ir variando su exposición a la bolsa y a la deuda según estime oportuno su gestor. Esa es la teoría, que invita a pensar que, por esa regla de tres, la mayoría debería ser capaz de resistir mejor que el resto cuando vienen mal dadas. Sin embargo, en la práctica se observa que, de los más de 250 fondos de este tipo al alcance del particular, únicamente 24 aguantan en positivo este año, según datos de Morningstar.

Identificar esa minoría que sí que ofrece protección no siempre es fácil para el particular, por mucho sentido que tengan ahora mismo este tipo de estrategias.

Lo tienen porque la amenaza de una guerra comercial entre Estados Unidos y China ha puesto a prueba la tendencia de las bolsas en las últimas semanas, comiéndose parte de las ganancias cosechadas en el arranque del año, gracias a cómo se articulan sus políticas de inversión. "Les permite invertir en cualquier tipo de activo, divisa o zona geográfica", señala Paula Mercado, directora de análisis de Vdos. Una flexibilidad que el gestor puede utilizar, dice, para diversificar y buscar las mejores oportunidades del mercado. Lo que implica, también, "que el gestor puede asumir una exposición a la renta variable del cien por cien, con lo que su nivel de riesgo puede definirse como muy alto". Eso significa que no son aptos para todos los perfiles.

"Considero que son interesantes para los que se encuentren entre el perfil moderado y el dinámico. En estos sí que pueden llegar a tener sentido", apunta José María Luna, director de análisis y estrategia de Profim. Lo tiene, explica, porque, al final, la volatilidad que ha regresado al mercado indica incertidumbre. Y cuando la hay, "es bueno que la parte de la cartera dedicada a la bolsa esté invertida en mixtos flexibles" para que sea el gestor quien decida cuándo y cómo varía su exposición a la renta variable y no el inversor, que tiende a vender cuando el mercado cae y a comprar cuando éste sube. Y también, añade Luna, porque cuando hay volatilidad también existe mayor dispersión de unos sectores frente a otros. Ahora bien, ¿qué porcentaje de la cartera debería ocupar este tipo de productos?

En opinión de este experto, en el caso de perfiles moderados en los que la renta variable pese un 40 por ciento, aproximadamente la mitad de ese porcentaje. En el caso de los perfiles dinámicos, si un 70-75 por ciento de la cartera se destina a bolsa, "un 25-30 por ciento en mixtos flexibles estaría bien".

Cuidado con la selección

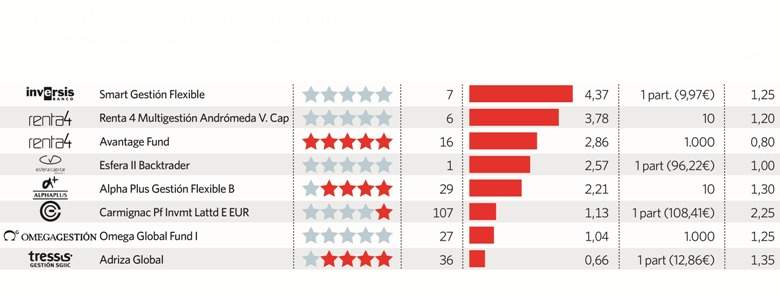

Dentro de los mixtos flexibles existe mucha disparidad de rentabilidades. Elegir el más rentable este año supone ganar un 4 por ciento (ver gráfico), mientras que fijarse en el peor implica perder un 19 por ciento, que es lo que cede Esfera II Hercules, según Morningstar, con datos hasta el lunes -se ha seleccionado esta fecha para unificar los rendimientos de los productos-. Aunque no existe una regla exacta para saber hasta qué punto un fondo es flexible o no de verdad, Luna da una pista: "Si un año alcista el fondo lo hace de forma muy destacada sobre su categoría y se acerca a los fondos puros de renta variable, a lo mejor no es tan flexible". Además, recomienda fijarse en las comisiones, en cómo de consistentes son sus rentabilidades, así como en la información que vayan publicando los gestores del fondo.

El gestor de uno de los pocos mixtos de este tipo que ofrece ganancias a sus partícipes este año, Jacobo Blanquer, consejero delegado de Tressis Gestión, que está al frente de Adriza Gobal, apunta que, en su caso, la clave pasa por no mirar mercados, sino los sectores: "No tengo benchmark [índice de referencia]", explica. Como ejemplo de la flexibilidad de su producto, Blanquer apunta que, en un año, su exposición a bolsa se ha elevado del 40 por ciento al 75 por ciento.

El más rentable de 2018, no obstante, que es el dueño de ese 4 por ciento de rentabilidad, se llama Smart Gestión Flexible. Solo tiene 7 millones de euros de patrimonio bajo gestión y pertenece a Inversis.