Cuando uno piensa en los sectores beneficiados de un entorno de normalización monetaria el sector bancario viene a la cabeza. Durante la época de tipos cero impuesta por el Banco Central Europeo y del recorte del crédito de los bancos españoles, las entidades han sufrido un deterioro en sus márgenes de negocio y sus beneficios, por lo que un entorno de tipos al alza será un balón de oxígeno para el sector en general. Ahora bien, ¿cómo entrar? Según Paul Gurzal, responsable de gestión de crédito de La Française AM, es un buen momento para entrar tanto a través de acciones como de deuda subordinada.

En primer lugar, por la aceleración del crecimiento económico a escala mundial, que debería de reflejarse, argumenta el experto, aparte de en un aumento de los volúmenes de créditos a empresas y particulares, en la continuación de la reducción de los estímulos monetarios, lo que por consiguiente debería de favorecer el repunte de los tipos. "Esto es esencialmente lo que se observa desde principios de año. Dado que los bancos son muy sensibles a las subidas de tipos, están bien posicionados para beneficiarse de este movimiento", explica Gurzal.

De hecho, estas buenas perspectivas se dejan sentir en el mercado: el sectorial bancario del Stoxx 600 se encuentra en los más alcistas del año, con un repunte del 1,29% desde enero. Además, desde la Française creen que pese a un excelente comportamiento en bolsa registrado por el sector desde mediados de 2016 (acumula una revalorización del 65% en bolsa), "la valoración de las acciones bancarias sigue siendo atractiva, de 0,95 veces el activo neto, habida cuenta del crecimiento de los beneficios esperado y las perspectivas de aumento de los dividendos en los próximos trimestres".

En cuanto a los precios de los bonos subordinados CoCos (convertibles contingentes) también suelen reaccionar favorablemente ante los movimientos alcistas de los tipos, aseguran, salvo en episodios de volatilidad importante, como ha sido el caso en los últimos días. Así, los CoCos ofrecen en promedio unos rendimientos del 2,9% (rendimientos en las primeras fechas de rescate),"lo que sigue siendo atractivo en el entorno actual de la renta fija", justifican desde la gestora.

Áreas de negocio como la gestión de activos o seguros "permiten a los bancos compensar en cierta medida la presión sobre los ingresos netos de intereses", sugieren. Entre los bancos mejor posicionados para beneficiarse de ello enumeran a Crédit Agricole (CASA), Intesa Sanpaolo, Caixabank y, en menor medida, UniCredit e ING.

Reestructurados y más saneados

La mayoría de bancos europeos han sido reestructurados, saneados y cuentan con unos niveles de capital suficientes. Por lo tanto, "el sector está en una situación más favorable para mejorar la rentabilidad del capital al accionista y financiar el crecimiento orgánico adicional o el crecimiento externo", justifica Gurzal.

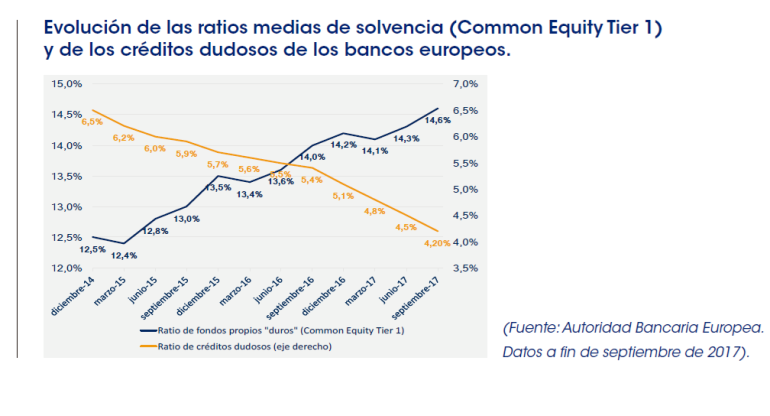

La regulación, además, fuerza a los bancos a mantener unos ratios de solvencia más sólidos. Y las medidas de la UE y del BCE para reducir el peso de los créditos dudosos en los balances bancarios también serán positivas. "Además de liberar capacidad de financiación, el saneamiento de los balances, en particular de los bancos italianos, debería de reflejarse en una mejora de la rentabilidad, un mayor crecimiento del producto neto bancario y una mayor reducción del coste del riesgo", aseguran. Algo que permitirá a las incrementar su rentabilidad sobre los fondos propios y que "debería favorecer revisiones al alza de las calificaciones por parte de las agencias S&P, Moody's y Fitch", sugieren.

La reducción de costes sigue siendo una prioridad para el sector bancario. No obstante, desde la Française creen que aunque no habrá operaciones significativas este año, "las negociaciones y la consolidación seguirán estando en el orden del día a medio plazo".

Santander, el único consejo de compra

En el sector bancario español solo hay un consejo de compra para los expertos: Santander. Las mejores en la entidad que preside Ana Botín venían sucediéndose desde hace unos meses. No obstante, no ha sido hasta el pasado mes de febrero cuando la media de bancos de inversión que recoge FactSet le da dado una recomendación de compra.

Es la única entidad que la tiene, ya que BBVA, CaixaBank y Sabadell son un mantener, mientras que Bankia y Bankinter tienen un consejo de venta.