Mañana, 3 de enero de 2018, es la fecha en la que entra en vigor la Directiva que va a cambiar radicalmente los modelos de negocio de las empresas de inversión y la operativa de mercado: Mifid II. Lo hace con un año de retraso y a pesar de esta prórroga son varios los países que aún no han transpuesto esta nueva regulación europea sus leyes nacionales.

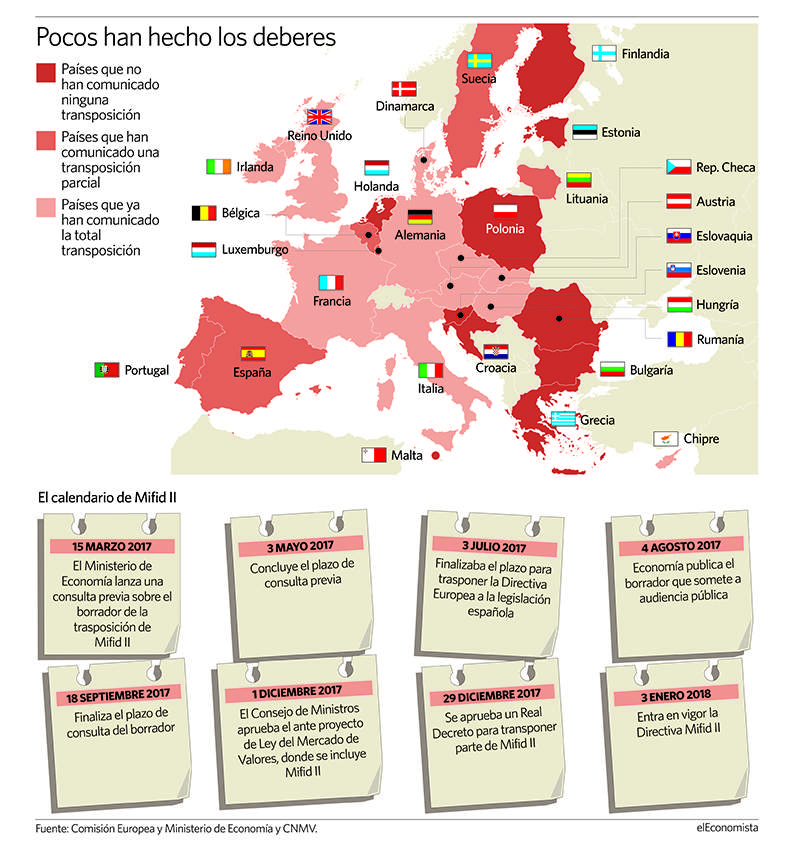

En concreto, según los datos de la Comisión Europea, solo 11 países llegarán a este Día D con todos los deberes hechos, el mismo número de países que no han comunicado ningún avance en su transposición, y casi el doble de aquellos países que han transpuesto la norma solo de manera parcial.

Entre estos últimos países se encuentra España. En nuestro país, el Consejo de Ministros aprobó el pasado 1 de diciembre el anteproyecto para modificar la Ley del Mercado de Valores, sí, pero este anteproyecto aún tiene que pasar varios trámites para que entre en vigor entre ellos el Consejo de Estado, la vuelta al Consejo de Ministros y su final aprobación en el Parlamento. Trámites que como poco no permitirán que la Ley entre en vigor en antes de abril de este año. Al menos no en su totalidad ya que si bien el Gobierno aprobó un Real Decreto Ley el viernes para transponer parcialmente la parte de Mifid II que implica más funcionamiento de mercado para, según fuentes de Economía, "que los mercados españoles no pierdan competencia", el Real Decreto deja fuera muchas partes de Mifid II, y, sobre todo, muchas importantes.

De hecho, que no se haya transpuesto en plazo la Directiva Europea genera no pocas dudas en un sector como el financiero que ha dedicado más del 90% de sus esfuerzos en el último año a prepararse para la nueva normativa. Y no es para menos ya que la teoría dice que hasta que no esté traspuesta a la normativa nacional no es de obligado cumplimiento, lo que supondría que la puesta en marcha de varios de sus aspectos clave pueden retrasarse hasta que no se apruebe la nueva ley del Mercado de Valores.

Lo que sí entra en vigor...

Entonces ¿qué entra en vigor exactamente mañana? "Desde una perspectiva jurídica sí será directamente aplicable aquellas partes de Mifid II contenidas en MiFIR y en los reglamentos delegados, pues los reglamentos son directamente aplicables en los estados miembros sin necesidad de normativa local de transposición", explica Gloria Hernández, socia de Finreg360. A Esto hay que sumar la parte de Mifid II que aplica al funcionamiento de los mercados financieros y a los centros de negociación.

Javier Domínguez, socio en Auriga Global Investors, concreta que lo que se aplicará sí o sí desde mañana es "toda la parte que aplica al funcionamiento de mercado y también a la formación de los equipos de ventas". En concreto, el reglamento MiFIR incluye, por ejemplo, modificaciones de gran importancia en el transaction reporting (la información que se manda de cada operación en mercado a los reguladores y que se amplia de 40 campos a 65), el registro de todos los algoritmos que utilizan las entidades en algunas operaciones, operaciones con derivados, y todo lo que se refiere a la pre y post transparencia de los mercados, además de la creación de la figura de "mercados de pymes en expansión" y modificaciones importantes en los sistemas organizados de contratación que incluyen titulizaciones, derivados y, sobre todo, renta fija. "Aplica sobre todo a los mercados de renta fija ya que hasta ahora ha sido un mercado OTC donde se pactaban los precios por teléfono y ahora lo que busca Mifid II es que se dé el mismo precio para todos para lo que obliga a publicar el precio de la operación con dos días de retraso como mínimo".

...y lo que queda pendiente

Sin embargo, el Real Decreto del Gobierno no incluye partes muy importantes de la Directiva Mifid II, entre ellos el que regula los incentivos, el del coste del análisis y la gobernanza de producto. Sobre el primero, hay que recordar que Mifid II prohíbe el cobro de retrocesiones (comisiones de gestión que las gestoras retroceden a sus distribuidores) a quien opte por servicio de gestión discrecional de carteras y asesoramiento independiente y lo limita en aquellas entidades que opten por un modelo de asesoramiento no independiente ya que para mantener este negocio el Ministerio de Economía ha aclarado que será condición sine qua non que ofrezcan además al menos un 25% de producto de terceros.

En cuanto al análisis se exige que la entidad informe de cuándo repercute este coste en sus clientes y cuándo no, entre otras cosas. Mientras que la gobernanza establece a grandes rasgos que se cree un mercado objetivo para cada producto en función de los perfiles de los inversores terminando así con las campañas comerciales masivas que realizan las entidades.