Repsol no está teniendo hoy su mejor sesión en bolsa. ¿Uno de los motivos? El deterioro de su recomendación a ojos de Barclays. La casa de inversión, que lleva años cubriendo a evolución de los títulos de la firma española, ha pasado de aconsejar "sobreponderar" sus acciones a recomendar "darles el mismo peso en cartera".

No obstante, Barclays coloca el precio objetivo de la compañía en los 19 euros, siendo ésta la valoración más optimista de entre todo el consenso de mercado. Así, ve en ella un potencial alcista superior a un 35%, algo inaudito entre los analistas que la siguen.

Y es que, Repsol, que acumula en el parqué madrileño una subida de sólo un 5% en lo que va de año (es uno de los 10 valores del Ibex menos alcistas en 2017), tiene un recorrido alcista de sólo un 5% para los analistas. De esta forma estiman que, a doce meses vista, las acciones de la española cotizarán a 14,78 euros.

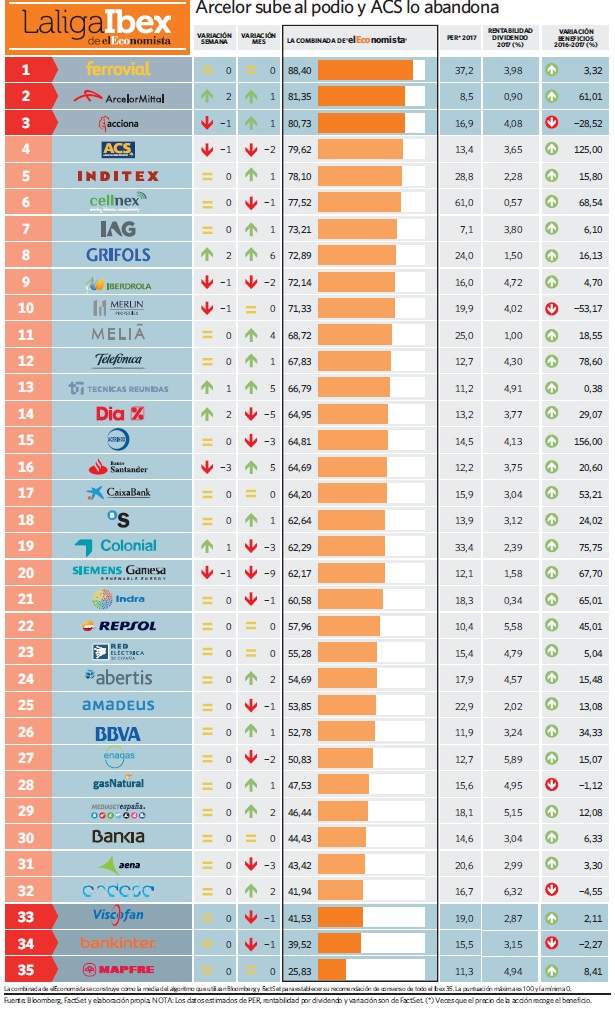

La media de estos analistas le da también una recomendación de mantener. Tan solo 12 de las 40 firmas de inversión que cubren la evolución de sus acciones están del lado favorable a su adquisición. De hecho, estas recomendaciones verdes se encuentran en mínimos desde 2015, algo que ha relegado a Repsol hasta el puesto 22 de La Liga Ibex de elEconomista, el 'ranking' que permitirá detectar qué valores tienen el mejor consejo del consenso, según una combinada de 'Bloomberg' y FactSet (ver gráfico más abajo).

Esto se debe, además de al deterioro de Barclays, al sufrido también por otras dos casas en el último mes. Se trata de BPI y Credit Suisse, las cuales han cambiado la recomendación de Repsol de "comprar" a "neutral" y de "neutral" a "infraponderar" respectivamente.

Previsión de crecimiento

En cuanto a sus estimaciones de beneficio neto para el presente año, los expertos son más positivos, dado que las han incrementado es un 20% desde el primero de enero, hasta colocarlas por encima de los 2.000 millones de euros.

Esta es una de las razones por las que las acciones de la compañía se han abaratado en el mismo período. Entonces, su PER (multiplicador de beneficios) era de 10,8 veces, al contrario que ahora, que está en las 10,3 veces.

Asimismo, los analistas esperan que las ganancias netas de Repsol crezcan más de un 60% en el actual trienio. En 2016, éstas superaron los 1.400 millones de euros, pero se estima que rozarán los 2.300 millones de cara a 2019.