El gestor automatizado de carteras ha vuelto a sacar los colores a la industria española. Y lo ha hecho con un informe sobre la rentabilidad de las principales gestoras de fondos en España que refleja que entre 2006 y 2015 rentaron un 30% menos que los fondos índices. Y eso a pesar de que los inversores sí pagaron comisiones por valor de gestión activa y, supuestamente, desligada del mercado.

En concreto, el estudio se refiere a CaixaBank, Santander, BBVA, Sabadell y Bankia, que atesoran ya prácticamente el 59% de los activos que hay en fondos de inversión.

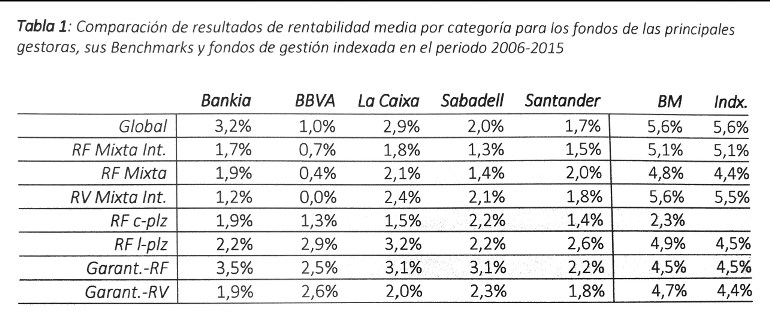

El análisis desvela, además, que los inversores hubieran obtenido una rentabilidad adicional media anual del 2,8% si hubieran invertido el mismo dinero en fondos indexados en vez de en cualquiera de los productos comercializados por las mencionadas gestoras, que acumulados a 10 años superan el 30% menos de rentabilidad o lo que es lo mismo, unos 15.000 millones de euros menos que si hubieran optado por los fondos índice (la comparación se ha hecho con los fondos de la gestora Vanguard disponibles en España).

Un hecho que Unai Ansejo, CEO y fundador de Indexa Capital, relaciona directamente con las comisiones. "De media, el inversor siempre va a estar peor en un fondo de gestión activa", recrimina.

En concreto, tan solo un 6,7% de los productos que comercializan tiene una rentabilidad superior a su índice de referencia en el periodo 2006-2015. En algunos casos, la diferencia de rentabilidad es abismal: por ejemplo, según este informe, los fondos de BBVA de la categoría renta variable mixta internacional se han mantenido planos durante los últimos diez años, de media, frente a un alza del 5,6% de su categoría. Es el caso más llamativo. Por el contrario, en los garantizados de renta fija es donde menos diferencia hay, la gestora que menos rentabilidad ha ofrecido es Santander, un 2,2%, frente al 4,5% del índice de referencia.

Sobre los nuevos cambios a los que se enfrenta la industria, como la llegada de Mifid II, la nueva regulación europea sobre instrumentos financieros, Ansejo explicó que, "si consigue lo que busca, que se pague por el asesoramiento y la gestión, claramente habrá un trasvase de fondos de gestión activa a fondos indexados".

En lo que respecta al supermercado de fondos de BME, "será útil si las grandes gestoras están ahí con las clases más competitivas de sus fondos", opinó Ansejo, que a su vez señaló al cambio de la regulación fiscal del ETF (que podría pasar a cotizar como un fondo en un lugar de una acción, como hasta ahora) como un cambio "más importante".