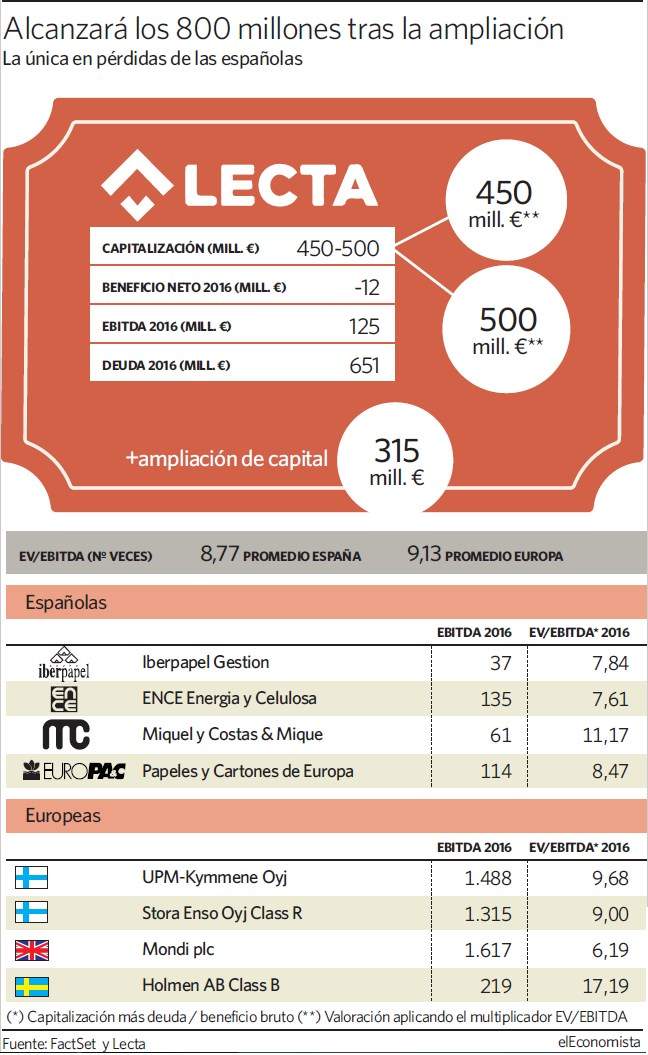

Lecta llegará a la bolsa española en las últimas semanas de junio como la quinta papelera sobre el parqué nacional con una valoración de su negocio actual que rondará los 500 millones de euros. Lo hará a través de una OPS (oferta pública de suscripción) exclusiva para inversores institucionales que obligará a la compañía a una ampliación de capital en la que pretende captar 315 millones de euros más (que se sumarán al valor inicial de la compañía).

La firma confía en el éxito de la operación, a pesar de que acumula cinco ejercicios en pérdidas. La última vez que Lecta registró beneficio neto positivo fue en 2011, con 23,8 millones de euros. El año pasado, las pérdidas ascendieron a 11,7 millones de euros y, según estima la compañía, este ejercicio debería volver a los números negros.

En los orígenes de Lecta se encuentra la antigua Torraspapel, hoy uno de los tres integrantes del grupo -junto a la francesa Condat y la italiana Garda Cartiere- del que el fondo británico CVC Capital Parterns es accionista mayoritario con el 61,1%. El otro 38,9% corresponde a sus directivos y a otros fondos de capital riesgo. A través de esta operación podrán desinvertir todo o parte de su posición en la papelera que se extiende ya, en el caso de CVC, desde 1999. Y la metodología a la hora de hacerlo está muy clara. Lecta ampliará capital para crear nuevas acciones por las que espera recaudar 315 millones de euros; y con ello liquidar gran parte de los 600 millones de deuda que tiene emitidos en bonos. Su previsión es amortizar al 100% una emisión a 2022 por 225 millones y otros 131,2 millones de otra colocación de títulos que vence en 2023 (por valor de 375 millones).

Valoración de 800 millones

La valoración a la que aspira Lecta en bolsa ascendería hasta los 800 millones de euros, resultado de la ampliación -por 315 millones previstos- y del valor de su negocio. Éste se encontraría entre los 450 y 500 millones de euros, por debajo de la capitalización de mercado de comparables como Ence, Europac y Miquel y Costas y sólo adelantando a Iberpapel, cuyo valor en bolsa es de 340 millones de euros. Si al valor del negocio se le aplicase un descuento habitual de cualquier salida a bolsa que ronde el 20%, el negocio de Lecta valdría unos 400 millones de euros en base a un multiplicador medio ev/ebitda (relación entre la capitalización más la deuda y el beneficio bruto) del sector de 8,7 veces en el caso de las papeleras nacionales o un poco más elevado para el conjunto del sector en Europa (de 9,1 veces).

El beneficio bruto de Lecta a cierre de 2016 ascendió a 125 millones, sobre una deuda de 651 millones. Uno de los objetivos de su salida a bolsa es la de reducir endeudamiento. Su deuda supuso al cierre de 2016 más de 5 veces el ebitda de la compañía. Esto es el doble de la ratio de endeudamiento media en Europa, en 2,5 veces, y multiplica por cinco la de las españolas, que no llega a igualar el ebitda (en 0,77 veces el ejercicio anterior). De ahí que, según recalcó en sus cuentas a cierre del primer trimestre, no tiene intención de plantear el reparto de un dividendo ni ahora ni en un futuro próximo.

Otro dato a considerar para los accionistas es que Lecta tiene su sede central en Luxemburgo, a pesar de que es España el país donde tiene más fábricas. Esto hace que no tenga que pasar por el tamiz de la CNMV sino de su homóloga luxemburguesa para, posteriormente, ser autorizada a cotizar aquí. Es lo que sucedió con eDreams en 2014 o con Coca-Cola European Partners el año pasado cuyo paso previo fue en la Bolsa de Fráncfort.

Seis de cada 10 euros del beneficio bruto de Lecta procede de la fabricación y venta del papel, aunque el mayor crecimiento lo está experimentando en su área de papeles especiales (aquellos con mayor tratamiento, cuché, o papel térmico), donde cuenta con el mayor margen ebitda (de 11,3%), frente a la venta de papel que le reporta un 8%. Pero Lecta también se dedida a la venta de energía, básicamente del excedente que se fabrica en sus plantas, que no le supone ningún beneficio, pero sí cuenta como reducción de costes.

Presente en 130 países, la compañía está inmersa, además, en un proceso de reducción de plantilla para aligerar la deuda del grupo.