El Fondo Monetario Internacional ha presentado en Washington su Informe Global de Estabilidad Financiera (GFSR, por sus siglas en inglés). En el análisis liderado por el equipo que capitanea Tobias Adrian, director del Departamento Monetario y de Mercados de Capital de la institución, se estima que la estabilidad financiera ha continuado afianzándose desde la edición de octubre de 2016.

Sin embargo, si factores como la reforma tributaria y la desregulación que prepara la administración de Donald Trump, que han impulsado a la renta variable hasta máximos históricos, generan trayectorias de crecimiento y de deuda menos favorables de lo esperado, "las primas de riesgo y la volatilidad podrían dispararse, comprometiendo así la estabilidad financiera", avisan desde el Fondo.

Sus expertos han examinado los balances de las empresas estadounidenses para determinar los efectos derivados de una expansión fiscal que rebaje el impuesto de sociedades, fomente la repatriación de beneficios e incentive con ello el apalancamiento y la toma de riesgos por parte de las compañías americanas. En general, apuntan desde el FMI, muchas de las entidades no financieras poseen balances que les permitirían expandir la inversión, y una reducción de su carga tributaria influenciaría de forma positiva en sus flujos de caja.

Aún así, desde la institución consideran que, en un momento en que las primas de riesgo crecen a nivel mundial, "el aumento del apalancamiento podría acarrear consecuencias negativas para la estabilidad". En este sentido señalan que los sectores las vulnerabilidades de los sectores más apalancado se agravarían si se endeudaran más para financiar nuevas inversiones.

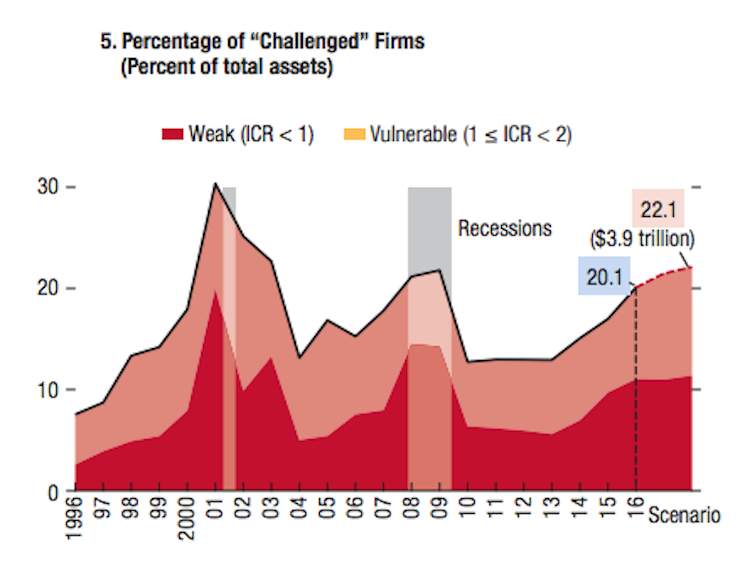

De hecho, en el análisis realizado por el Departamento Monetario y de Mercados de Capital entre el tejido empresarial estadounidense se concluye que el 22,1% de las empresas de EEUU (porcentaje del total de los activos) analizadas serían problemáticas o estarían en riesgo de impago de su deuda si el gobierno estadounidense no implementa una reforma tributaria productiva.

El FMI llega a este porcentaje poniendo en equivalencia el valor de los activos de las compañías que se encontrarían en esta situación (y que ascenderían hasta los 4 billones de dólares en activos) con el total de los activos en balance de las empresas americanas tomadas como muestra para el estudio. El sector energético es donde más ha crecido el porcentaje de empresas problemáticas, pero esta tendencia también se deja notar en el sector inmobiliario y en las infraestructuras.

La deuda empresarial en riesgo de impago de los emergentes también puede crecer

Al mismo tiempo, los problemas de una reforma fiscal que no cumpla las expectativas apropiadas así como un giro internacional hacia políticas proteccionistas aislacionistas podría desencadenar un pesimismo en los mercados y forzar una nueva oleada de fugas de capital en las economías emergentes que ensombrecería las perspectivas de crecimiento, poniendo a prueba la fortaleza de estas economías.

Según los expertos del Departamento Monetario y de Mercados de Capital, los países con estrechos lazos financieros y comerciales internacionales podrían verse especialmente afectados por una condiciones financieras mundiales más restrictivas o por medidas desfavorables en el terreno del comercio internacional.

Estos riesgos podrían exacerbar las vulnerabilidades que ya aquejan a las compañías de algunos mercados emergentes y sumar entre 130.000 millones y 230.000 millones a la deuda en riesgo de impago de las empresas más frágiles. Además, un cambio brusco de las condiciones externas podría acentuar los riesgos en los países cuyos bancos más débiles tienen dificultades para mantener la calidad de los activos.

La banca europea debe examinar sus problemas estructurales

Por otra parte, el GFSR indica que es poco probable que una recuperación cíclica baste por sí sola para restablecer la rentabilidad de los bancos europeos. Aunque muchos bancos de la eurozona enfrentan una situación difícil, son particularmente los bancos nacionales los que se encuentran en condiciones particularmente duras ya que en 2016, casi tres cuartas partes generaron una escasa rentabilidad.

El informe examina las características estructurales sistémicas que están exacerbando las dificultades de la banca europea para generar beneficios. Uno de estos escollos es lo que el FMI califica como una "bancarización excesiva", que varía en grado y naturaleza según el país. La institución considera que el cierre de sucursales en países como Italia, Portugal o España (donde el Fondo destaca los esfuerzo de consolidación llevados a cabo por le Gobierno), hasta situarlo el número de oficinas en línea con la media europea puede reducir los costes operativos en 23.000 millones de dólares.

Aún así, hasta que no se subsanen este y otros problemas estructurales, es poco probable que una simple reestructuración de los modelos de negocio genere suficiente rentabilidad. Si la situación no se resuelve, la combinación de escasos beneficios, la falta de acceso al capital privado y la elevada morosidad impedirán la recuperación del sistema financiero europeo y podrían reavivar los riesgos sistémicos.