Michael Boye, experto en renta fija de Saxo Bank, considera que el Banco Central Europeo (BCE) puede sacarse aún un conejo de la chistera para matar dos pájaros de un tiro: mitigar los problemas de los países de Europa del norte ante los tipos negativos y apoyar a su vez a los países del sur.

Dada la reciente fortaleza de los datos económicos fundamentales y el creciente optimismo a través de la unión monetaria, el experto de Saxo Bank espera que "el BCE reduzca aún más su intervención en los mercados de bonos". Eso sí, el whatever it takes prometido por Mario Draghi, presidente de la institución, podría no significar que el organismo quite el pie del acelerador por el momento, "pero sí podría ofrecer un cierto giro a sus operaciones del programa Quantitive Easing (QE), su programa de compras de deuda" en la reunión de hoy, considera Boye.

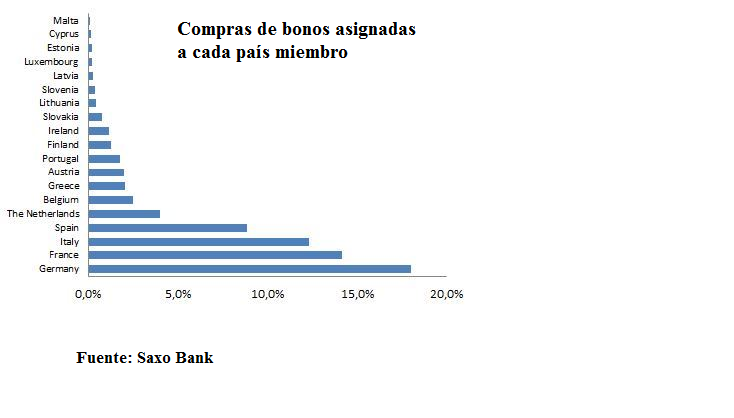

Ya dejó caer una pista en las actas de la última reunión en enero, publicada a principios de este mes, en realción a que las compras de bonos asignadas a cada país miembro, donde Alemania es el peso pesado por defecto (ver gráfico) podrían sufrir desviaciones "posibles e inevitables". Algo que esperan que suceda hoy.

De confirmarse el pronóstico de la firma, "las desviaciones significarían casi con seguridad una asignación más grande para países periféricos como España, Italia, Portugal e incluso Grecia, y podría ser una bendición si la incertidumbre política masiva vuelve a sondear el mercado". De hecho, justifican que las últimas ventas del bono alemán a diez años, cuya rentabilidad ha subido hoy hasta el entorno del 0,38%, significan que el mercado ya está descontando este escenario.

Esta previsión, no obstante, se desliga totalmente de lo que espera el consenso de mercado, una reunión en la que no se prevén novedades más allá de las interpretaciones que se puedan hacer del discurso. Eso sí, los inversores ya presuponen una primera subida de tipos en la eurozona en la reunión de marzo del año que viene, según recoge Bloomberg.