En apenas dos años, Merlin ha pasado de ser una pequeña socimi a estar a punto de convertirse en la primera inmobiliaria de nuestro país y una de las mayores de Europa. Entre tanto, la mayor socimi española ha pasado por estrenarse en el Ibex 35, comprar Testa y hacerse con la centenaria Metrovacesa.

Merlin Properties mira a octubre con buenos ojos. Será el mes en el que la socimi se convertirá en el mayor grupo inmobiliario del país después de que se materialice oficialmente la adquisición de Metrovacesa. Un acuerdo que ofrece "una amplia oportunidad para agregar valor a Merlin", asegura UBS, ya que ésta tendrá "mucho jugo para exprimir". Tanto, considera la casa de análisis, que tras el anuncio de formalización del acuerdo, UBS modificó su recomendación sobre las acciones de la firma a compra desde neutral, aumentando además su precio objetivo un 6%, hasta los 11,8 euros. Un nivel algo por encima del valor que el consenso de mercado considera justo para sus acciones, los 11,2 euros de media.

Pero esta operación sólo es el colofón de una carerra de fondo que la empresa comenzó hace apenas dos años cuando su director, Ismael Clemente, decidió renombrar como Merlin a la compañía que creara en 2012 bajo la denominación de Magic Real State. Y lo hizo con un único objetivo, sacarla a bolsa como socimi. La meta se hizo realidad en junio de 2014, con los títulos de la firma cotizando en los 7,89 euros.

Unos meses después, Merlin llamó a Sacyr, que por aquel entonces se empeñaba en que Testa comenzara a actuar en bolsa, y le puso una oferta sobre la mesa. La proposición inicialmente no convenció a Sacyr, pero a mediados del pasado año aceptó y acabó vendiendo su joya inmobiliaria por 1.800 millones de euros a Merlin. Una operación que se ha culminado de manera formal hace unos días.

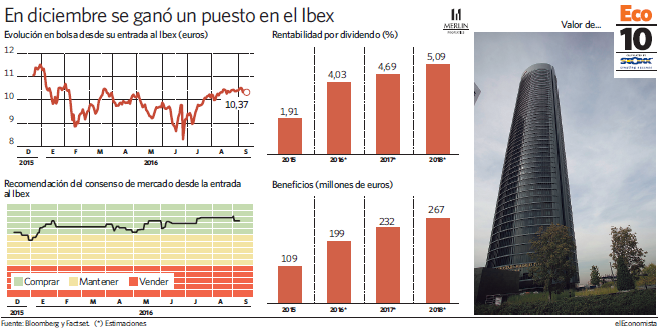

Pero la sociedad de inversión inmobiliaria no se conformó con eso y en diciembre de 2015, tras sólo 18 meses de actividad, Merlin se ganó un puesto en el Ibex 35. Sus títulos se colocaron entonces en los 11,05 euros. Ahora, la socimi cotiza un 9% por debajo, en los 10 euros, y a un 13% de los máximos históricos que alcanzara unas sesiones antes de su estreno en el selectivo. "El precio al que cotiza la acción le da un atractivo importante a la compañía para invertir en ella", argumentan los expertos de Metagestión. El consenso de mercado otorga a la que actualmente es la tercera mejor recomendación de todo el mercado español un potencial alcista del 12,2%.

De momento, Merlin tiene otro hito que apuntar. La compañía pasó a ser una de las componentes del Eco10 en su revisión de marzo, lo que supone que por primera vez en los diez años de historia del índice de elEconomista haya una inmobiliaria. Además, desde mayo forma parte del Top 10, la cartera de Ecotrader con los mejores consejos del mercado.

Self Bank considera que la firma es "un instrumento interesante para los inversores que buscan recurrencia en ingresos", gracias a su obligación legal de repartir "al menos un 80% del beneficio generado por sus rentas y un mínimo del 50% de las ganancias obtenidas por la transmisión de inmuebles".

Construyendo crecimiento

De cara a los años venideros, la firma se centrará en "digerir" la operación y "consolidar su crecimiento", según reconocen desde Merlin. Y parece que las estimaciones apuntan a que ese crecimiento será significativo.

Su rentabilidad por dividendo, que durante el pasado ejercicio se cocolocó en el 1,9%, crecerá hasta situarse por encima del 5% en 2018. En el próximo trienio, las ganancias de la socimi se duplicarán, situándose cerca de los 270 millones de euros. Mientras, su ebitda estará cerca de multiplicarse por dos en 2018, superando los 300 millones de euros. Así, su PER de 2018 se sitúa en las 15,8 veces, la mitad que el del pasado año.

Esto, a pesar de los temores que rodean a este tipo de empresas debido a la "incierta situación política" en nuestro país -explica UBS-, reflejo de la incertidumbre sobre una posible modificación en la fiscalidad de las socimis si Podemos llegara al Gobierno.

Value Tree considera "una oportunidad invertir en un sector que ha tenido el viento en contra durante algún tiempo y que podría resurgir, si se confirma la recuperación económica del país. Dentro del abanico de posibilidades que el mercado nos ofrece, creemos que la socimi Merlin podría ser una de las menos arriesgadas", explican.