Muchos gestores tienen sus carteras repletas de liquidez. No sólo los internacionales, como desvelaba esta semana la encuesta de Bank of America Merrill Lynch, donde se ha disparado a niveles extremos, sino también algunos de los más seguidos en España.

En Cartesio, por ejemplo, Beltrán, Cornet y Martínez a cierre de mayo tenían casi la mitad de su fondo Cartesio Y en cuenta corriente. En Belgravia, Carlos Cerezo comentaba en la ficha mensual de su fondo Épsilon que tenía "un cuasi nulo riesgo de mercado", con una "inversión neta en renta variable del 8,29%". En Cygnus, Juan Cruz y su equipo también habían venido reduciendo riesgo.

También Marc Garrigasait, presidente de Koala Sicav, tal como contaba en su última carta a inversores: "En marzo, abril y mayo, a pesar de la calma en los mercados, no parece haber cambiado el sentimiento vendedor de los grandes inversores y eso nos ha hecho mantener coberturas completas de nuestras acciones compradas en cartera y limitar el riesgo de futuros descensos en las bolsas".

Incluso gestores españoles especializados en renta variable, han dejado un buen margen en sus carteras para el efectivo. Por ejemplo, superior al 10% para Bestinver, como comentaba Ricardo Cañete en una entrevista en su grupo en Unience, la red social de inversores, o por encima del 20% al cierre del primer trimestre en azValor, la gestora de Álvaro Guzmán y Fernando Bernad.

¿Pero qué pasará con esa liquidez? En un principio, no parece que se vaya a mantener para siempre sin trabajar. En algún momento, los inversores pedirían a los gestores que, si no van a invertir el dinero, mejor que se lo devuelvan. En el caso de los fondos de renta variable pura, está claro: volverá a las acciones en cuanto las acciones caigan a los valores que los gestores consideran atractivos: "Tenemos preparada nuestra lista de la compra para aprovechar las oportunidades", explica Cañete.

Probablemente, muchos de ellos ya habrán aprovechado las caídas de las últimas sesiones para poner a trabajar parte de esa liquidez, como ya sucedió también durante el batacazo de principios de año en los mercados. ¿Y los gestores de carteras globales?

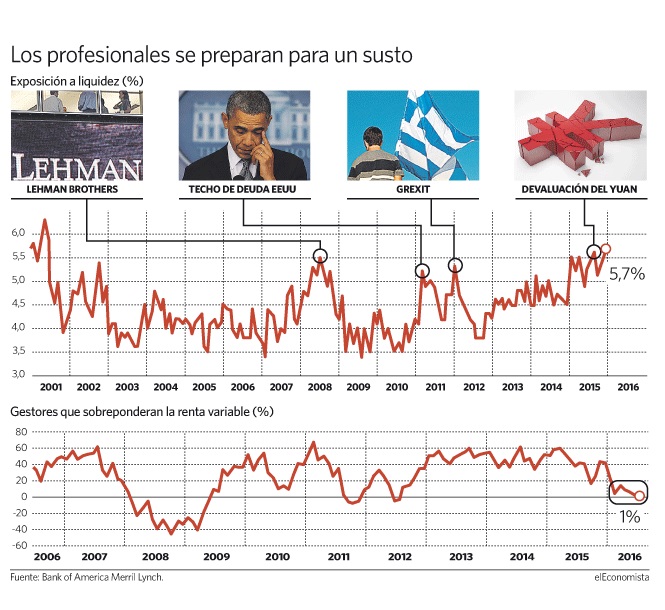

La experiencia reciente demuestra que, en situaciones de pico de liquidez en cartera como las actuales, el dinero ha vuelto a la renta variable tras las caídas. Así ha sucedido las últimas veces que la bolsa ha estado tan poco sobreponderada en las carteras durante los últimos siete años, como se mostraba en este gráfico a continuación.

Sólo en 2008, sólo con la quiebra de Lehman Brothers, se mantuvo la sobreponderación durante unos meses por debajo de los niveles actuales. El resto de las ocasiones, rebotó con mucha fuerza desde los mismos. "Pensamos que el riesgo está de los dos lados. En un año tan difícil como este, en el que tanta gente tuvo tan malas rentabilidades en enero y febrero, también existe el riesgo de perderte las subidas después de haber tenido caídas", explica Diego Fernández Elices, selector de fondos de A&G Banca Privada.

Y en este estado llegamos a la semana clave, la del referéndum sobre el Brexit y las elecciones en España... ¿Será el inicio de un crack mayor y prolongado o el final de la incertidumbre y una oportunidad única de compra? ¿Armaggedon o efecto 2000? Los que apuesten por la segunda opción, quizá estén ante una buena oportunidad.