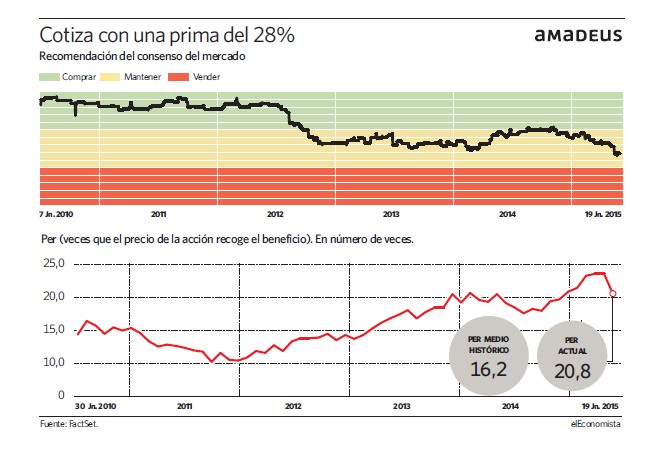

En el año 2010 Amadeus volvió a cotizar en la bolsa española, cinco años después de su salida. En estos años la compañía ha contado con el favor de los analistas en forma de buenas recomendaciones, pero durante los últimos meses su consejo ha sufrido un deterioro que ha llevado a Amadeus a contar con su peor recomendación, aunque aún es un mantener, desde que volvió a dar el salto al parqué.

Durante este año el valor tocó sus máximos históricos, y su capitalización llegó a superar los 19.000 millones. Desde entonces se ha dejado más de 2.500 millones de valor en bolsa, al haber registrado un descenso del 13,7%.

Gran parte de esta caída ha venido motivada por la decisión de Lufthansa de imponer un cargo de 16 euros en las reservas externas de sus vuelos. Pese a ello, la empresa aún sube un 11,5% en 2015. Para los analistas gran parte del peligro de este movimiento reside en que otras aerolíneas sigan la estela de la alemana. De hecho, Air France confirmó recientemente que se está planteando seguir sus pasos, si bien su acuerdo con Amadeus aún tiene una vigencia de dos años. Destinia ha anunciado hoy que estudia dejar de vender billetes de Lufthansa.

Así, desde Citi empeoraron su recomendación desde un comprar a un mantener. "Tememos que la introducción de cargas similares por parte de otras aerolíneas puedan herir el negocio GDS (Sistema de Distribución Global, por sus siglas en inglés) de Amadeus", indican.

Mientras tanto, desde BBVA pasaron de recomendar mantener las acciones de la firma a venderlas. Y es que según señalan desde el banco los múltiplos actuales "son muy exigentes para una compañía que podría estar afrontando una incertidumbre creciente con las aerolíneas intentando mejorar su posicionamiento en la cadena de valor".

Asimismo, desde la entidad creen que "es poco probable que Lufthansa ceda en su nueva estrategia sin algún tipo de compensación". Amadeus actualmente cotiza a un PER (veces que se recoge el beneficio en el precio de la acción) de 20,8 veces, lo que supone una prima del 28% con respecto a su cotización histórica.

En este contexto, las casas de análisis coinciden al reconocer que les gusta el negocio de la empresa, pero creen que su precio se ha elevado demasiado. "Nos gusta la naturaleza del negocio, pero su valoración está desincronizada de sus fundamentales", indican desde Barclays. Asimismo, desde la entidad aseguran que los múltiplos actuales "son inconsistentes con el nivel subyacente de crecimiento de las ganancias".

Y es que durante los dos próximos años las ganancias de la compañía crecerán, pero lo harán al ritmo más bajo desde que la firma volvió a dar el salto al parqué en 2010. Los expertos esperan que en 2015 el beneficio alcance los 686 millones, un 8,6% más; y que en 2016 gane 725 millones, un ascenso del 5,7%; cuando en los últimos tres años creció a una media de 11,7%.