La política monetaria se rompió con el estallido de la burbuja financiera y la ruptura del canal de transmisión bancario. El Banco Central Europeo (BCE) se ha pasado cuatro años inyectando liquidez a los mercados financieros y ahora, al fin, consigue que llegue una parte de este dinero a la economía real.

El nombre de todos los programas de estímulo aplicados por la entidad desde el inicio de la crisis ocuparía un párrafo. Desde las MRO hasta el QE, pasando por los LTRO, SMP y un largo etcétera. En total, billones de euros inyectados al sistema financiero y que se quedaban atrapados en los mercados. La excusa era que el canal de transmisión de la política monetaria estaba roto: esto es, los bancos no llevaban esta liquidez al crédito. Una situación que también era lógica, teniendo en cuenta que las autoridades supervisoras exigían más provisiones y requisitos de capital a la banca que no se pueden cubrir con liquidez.

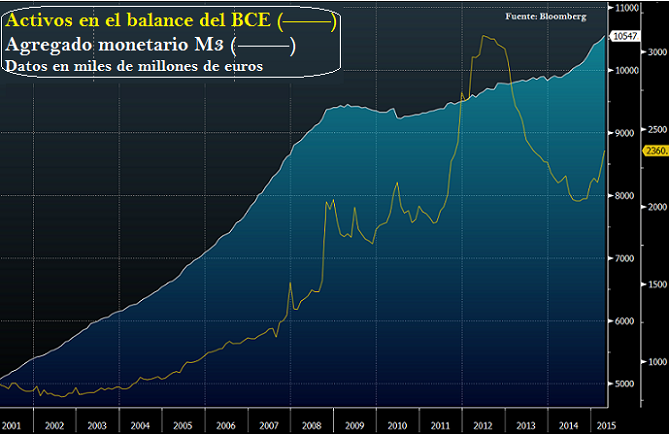

No ha sido hasta 2015 cuando todos los esfuerzos del BCE empiezan a tener un reflejo en los agregados monetarios y crediticios que reflejan cómo todo ese dinero empieza a llegar a la economía real. El principal indicador que refleja esta situación es el aumento de la base monetaria M3, que recoge el agregado del dinero físico en el sistema, depósitos y cuentas a la vista. Según los datos publicados hoy por la entidad, este agregado aumentó un 5,3% interanual en abril, el ritmo de crecimiento más alto desde febrero de 2009. De esta forma, el aumento de la base monetaria del BCE va filtrándose lentamente a la base monetaria total de la economía.

El avance de base monetaria se impulsó, entre otros factores, por el aumento del crédito al sector privado. Excluyendo ventas y titulizaciones, los préstamos aumentaron un 0,8% en abril, y contabilizando únicamente préstamos a los hogares, el crecimiento fue del 1,3%, el mayor avance en 3 años.

En este contexto, el multiplicador monetario podría empezar a funcionar ya en la eurozona. Este concepto refleja la capacidad del sector financiero para aumentar la base monetaria a través del crédito mediante la reserva fraccionaria. En otras palabras, los bancos originan nuevos préstamos a partir de los depósitos, lo que aumenta la base monetaria.

La recuperación del mecanismo de transmisión de la política monetaria tiene un gran efecto en la economía, ya que permite al BCE que sus políticas tengan un efecto real. Hasta ahora, la institución no ha podido hacer nada para que sus inyecciones de liquidez se transformaran en un avance significativo del dinero en circulación, pero ahora ya lo está consiguiendo.

El saneamiento de la banca

Exigir a la banca que conceda créditos y que sanee su balance al mismo tiempo es un oxímoron. Una contradicción en sí misma que en Europa se conoce bien hoy. Los reguladores han elevado sus exigencias de capital, estresado el balance de las entidades para determinar su comportamiento ante futuras crisis y obligado a provisionar miles de millones de euros de pérdidas no reconocidas en los balances.

Este proceso de saneamiento del sistema financiero europeo desembocó en la aprobación de la unión bancaria de la eurozona con el BCE en el papel de supervisor de todos los bancos de la región (de forma directa para los de mayor tamaño, e indirecta, a través de los bancos centrales nacionales, a los menores). Todo este camino ha sido necesario para que las entidades tengan, finalmente, margen de capital para volver a su negocio tradicional, la concesión de créditos.

¿Qué relación tiene el saneamiento bancario con la política monetaria? La realidad es que todo, o casi todo. Las decisiones del BCE se trasladan a la economía a través del sector financiero, que se convierte en este canal de transmisión de la política monetaria. Hasta que no se ha reactivado, Fráncfort ha sido incapaz de hacer llegar a la economía real sus estímulos.

Sirvan como ejemplo las dos inyecciones de un billón de euros del programa LTRO que realizó el BCE entre diciembre de 2011 y febrero de 2012. Esa avalancha de liquidez que BCE mandó a la banca no llegó a la economía real porque se quedó atrapada en los mercados financieros. Las entidades de la eurozona dedicaron la mayor parte de esos estímulos a cubrir sus necesidades de capital con liquidez (llegaron a aparcar un billón de euros en depósitos en el propio BCE para tener un colchón con el que cubrir cualquier problema de solvencia), o lo destinaban a comprar deuda pública, que pagaba unos intereses mucho mayores, y ganaban con la diferencia, operación conocida como carry trade.

Sin embargo, los estímulos que está introduciendo este año, ya sea con la compra de deuda, como con el programa TLTRO, se están traduciendo en un aumento de la base monetaria y un aumento del flujo de crédito.