El pasado miércoles, el mercado se despertaba con el anuncio de que la petrolera Royal Dutch Shell pactaba la compra de la empresa británica BG Group por un monto total de 65.000 millones de euros. Un acuerdo de dimensiones astronómicas que ha sacudido a todo el sector.

Las acciones de las energéticas europeas celebraron la operación durante parte de la jornada. Y para aprovecharlo, desde elMonitor se ha vuelto a incluir en la lista de empresas futuribles para la herramienta de inversión a dos viejas conocidas: Schlumberger (SLB.NY)y Anadarko (APC.NY).

La primera de ellas recibió con alegría el anuncio y llegó a anotarse más de un 2% en el mercado de renta variable en los primeros compases de cotización después de conocerse el acuerdo entre Shell (RDSA.LO)y BG (BG..LO). Sin embargo, con el trascurso de las horas esta euforia inicial se vio reducida.

Schlumberger, por su parte, también recibió con entusiasmo el anuncio de la OPA y llegó a subir cerca de un 1% en el parqué. Sin embargo, la firma no pudo mantener el ritmo y experimentó una corrección que la llevó a caer en torno al 0,5% al cierre de la sesión.

Las caídas que han experimentado durante los últimos meses, provocadas por la merma de los precios del crudo, han causado que ambas compañías cuenten con un precio atractivo para poder abrir una estrategia con ellas.

El movimiento de Schlumberger la hace cotizar muy cerca de los 86 dólares. Los analistas, sin embargo, consideran que la firma aún no ha corrido todo lo que podría y estiman que en 12 meses cotizará en los 92 dólares. Es decir, le otorgan un potencial alcista cercano al 7%. Según Joan Cabrero, director de estrategia de Ecotrader, "la compañía se encuentra inmersa en un lateral alcista durante meses y confirmará el giro alcista si supera los 90 dólares".

Anadarko, por su parte, supera los 86 dólares por título con la subida experimentada durante el día. En este caso los analistas son más optimistas y le otorgan un potencial alcista superior al 10%. Es decir, estiman que la petrolera debería contar con un precio por acción de 95 dólares. Cabrero asegura que la compañía se encuentra también "en un lateral alcista durante meses aunque es más complicado saber hasta qué nivel podría llegar".

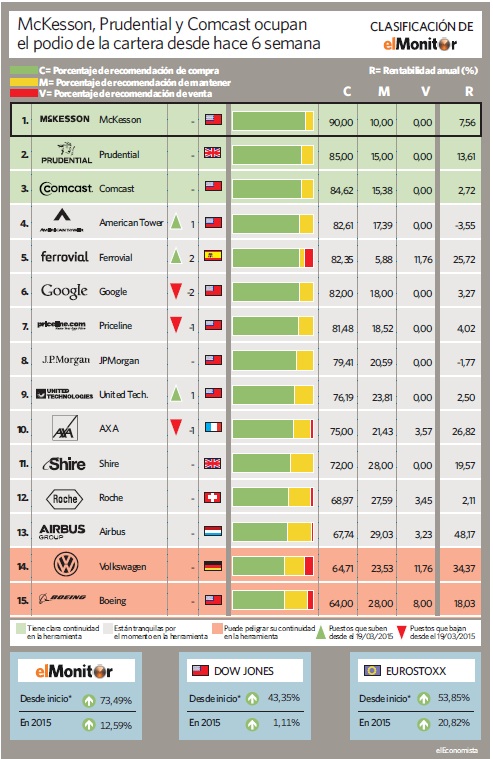

Anadarko ya ocupó una plaza en la tabla de seguimiento de elMonitor. La perdió en diciembre de 2013 debido a una multa que osciló entre los 5.000 y los 14.000 millones de euros por "intentar ocultar" con la escisión de Tronox los daños contra la salud y el medio ambiente provocados por la empresa. Los analistas no esperaron y en unas horas deterioraron de tal forma sus recomendaciones que nos vimos obligados a cerrar la estrategia.

Schlumberger también es una vieja conocida de la tabla de seguimiento. La firma pasó a formar parte de la estrategia de elMonitor el pasado junio y salió de la misma el pasado 28 de noviembre con la intención de ser recomprada más barata dado el proceso correctivo que atravesaba. Desde entonces ha pasado en distintas ocasiones por el radar. Sin embargo, y pese a las fortalezas que presenta por fundamental, aún no se ha abierto una estrategia en ella.

Y en Europa...

Por su parte, en el ámbito europeo son Vinci (DG.PA) y Carrefour (CA.PA) quienes ahora acaparan las mejores recomendaciones de los analistas entre las firmas más grandes.

De hecho, la empresa de infraestructuras ha pasado a ocupar la segunda recomendación de compra más sólida del EuroStoxx 50 tras la aseguradora Axa (CS.PA), que ya forma parte de elMonitor. Una mejora que se ha producido al mismo tiempo que se reducía el riesgo de un aumento en el precio de los peajes de las autopistas en Francia. "Reconocemos que el riesgo regulatorio en las autopistas francesas está disminuyendo", señalan desde JP Morgan.

Un hecho que podría favorecer un cambio en las persepectivas de beneficio que hay para ella de cara a los siguientes ejercicios. No en vano, en la actualidad se estima que sus ganancias se reducirán de cara a 2016. En la misma dirección se pronuncian desde Natixis, desde donde aseguran que la empresa va a empezar a cotizar "un acuerdo con el Gobierno en las autopistas y el tan esperado plan de estímulo". Sea como fuere, lo cierto es que su comportamiento en el mercado de renta variable hasta ahora no ha superado al del conjunto del mercado, por lo que no se encuentra sobrevalorada.

Carrefour, por su parte, se encuentra inmersa en un proceso de mejora de su recomendación que podría provocar, de mantenerse esta tendencia, su entrada entre las cinco empresas europeas más recomendadas por los analistas para tomar posiciones en ella.