El fortalecimiento del dólar se ha convertido en la comidilla de inversores y multinacionales estadounidenses. Tras diversas advertencias de numerosas compañías patrias y el impacto que la volatilidad de las divisas está teniendo en sus cuentas, cierta sensación de pánico se apodera de las carteras de inversión de muchos individuos. Sin embargo, para David Kostin, estratega jefe de Goldman Sachs, la revalorización del billete verde y la caída del 50 por ciento los precios del crudo "neutralizan" cualquier impacto sobre el S&P 500.

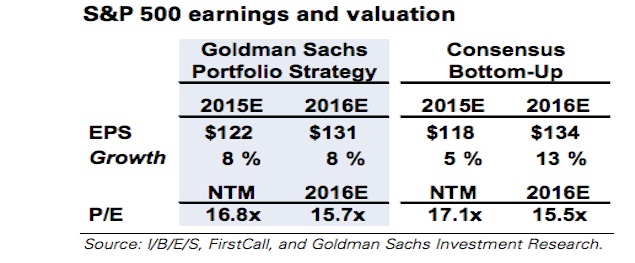

Desde el banco estadounidense mantienen su proyección de un beneficio por acción medio de 122 dólares para este indicador, que acumulará una rentabilidad del 8 por ciento este año y en 2016. "Esperamos que el S&P 500 opere en los 2.100 puntos en los próximos doce meses", advierten al mismo tiempo que estimann que en 2016, el índice tocará los 2.200 puntos con un beneficio por acción de aproximadamente 131 dólares.

El impacto directo de una subida del dólar, que acumula un incremento del 12 por ciento en lo que llevamos de año frente al euro y de un 24 por ciento en los últimos 12 meses, en el mercado de renta variable suele ser históricamente mínimo. Sólo si la fortaleza del dólar hiciera mella en el crecimiento económico, su efecto en Wall Street sería más notable. Mientras que la brecha entre el euro y el dólar se ensancha, los movimientos del billete verde contra otras divisas son menos bruscos. Desde el arranque de 2015, el dólar sólo se ha revalorizado un 1 por ciento en su cruce con yen y el yuan, por ejemplo.

En estas circunstancias, Kostin y su equipo apuestan por el sector de consumo discrecional y el de bienes de consumo como panacea para evitar los efectos colaterales la fortaleza del dólar pueda tener a corto y medio plazo. Históricamente, ambos sectores son los que mejor se han comportado durante los ciclos de revalorización de la divisa estadounidense al mismo tiempo que el sector energético, entre otros, son los más rezagados cuando se comparan con la evolución del S&P 500.

Goldman estima que las compañías estadounidenses con un mayor volumen de ventas en EEUU ofrecen mayor valor y perspectivas de crecimiento, así como fundamentos más sólidos, que aquellas con una mayor exposición a Europa. Aquellas empresas centradas en el consumo estadounidense han generado una rentabilidad del 22 por ciento durante los últimos 12 meses frente al 9 por ciento acumulado por aquellas orientadas al consumidor europeo. "Esperamos que los títulos de compañías con un mayor número de ventas domésticas superen a aquellas con un alto nivel de ventas europeas", estima Kostin y su equipo.

Dicho esto, Goldman espera que el euro se devalúe un 25 por ciento en los próximos años. De hecho estima que en los próximos 12 meses la moneda única perderá un 10 por ciento de su valor, llegándose a cambiar en los 95 centavos de dólar. Este escenario podría forzar a los analistas a tener que rebajar sus previsiones de beneficios de muchas empresas estadounidenses.

Las empresas de EEUU se adaptarán

Las empresas de EEUU se adaptarán