El reloj de la reforma fiscal que prepara el Gobierno de Mariano Rajoy sigue descontando minutos. Pero, a poco más de un mes y medio de que el Comité de Sabios que está elaborando la propuesta entregue sus conclusiones al ministro de Hacienda, Cristóbal Montoro, parece claro que el problema del ahorro para la jubilación se postergará para no desviar el objetivo de déficit.

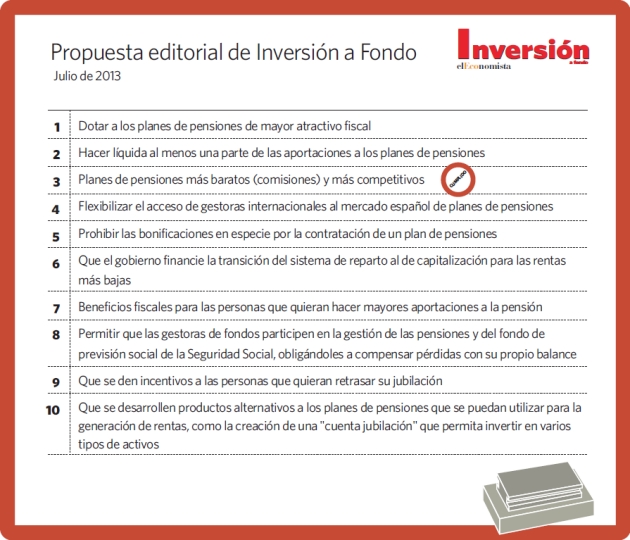

Según ha podido saber este periódico, entre las propuestas que estudia el Comité de Sabios que asesora al ministerio de cara a la reforma fiscal, se encuentra la posibilidad de crear una cuenta jubilación al estilo de Estados Unidos o Reino Unido. Es decir, una herramienta que permita al ahorrador incluir todo tipo de productos financieros -desde los más simples, como depósitos o seguros de ahorro, a otros más sofisticados, como fondos de inversión o incluso acciones-, y que cualquier trasvase entre estos esté exento de tributación si se mantiene dentro de la cuenta hasta la jubilación.

¿Una especie de plan de pensiones a medida?

Algo así como si cada ahorrador pudiese diseñar su propio plan de pensiones a medida. Con la salvedad de que, en este caso, Hacienda pretendía dejar fuera a las acciones de bolsa. "La idea en principio es buenísima. Ahora bien, si excluyen las acciones de bolsa, la idea se cae por su propio peso", afirma Fernando Luque, senior editor de Morningstar. "No se puede poner una restricción sobre un activo en concreto, como las acciones, porque no tiene fundamento", apunta Ana Hernández, de CFA Spain.

Sin embargo, fuentes del Ministerio de Hacienda confirman que no está entre las prioridades de Montoro dar un paso adelante en este sentido. Si primero se filtró a la prensa que la comisión de expertos fiscales del Gobierno tenía entre sus propuestas la de subir el IVA, cosa que el propio ministro desmintió que vaya a plantearse, parece que tampoco entra en sus planes la creación de la cuenta jubilación, o retocar las ventajas fiscales de los planes de pensiones.

Actualmente, una vez que un ahorrador comienza a hacer aportaciones, sólo puede rescatar el dinero en caso de jubilación, desempleo de larga duración, enfermedad grave o desahucio. Y entre las reivindicaciones del sector de la gestión de planes de pensiones, se encuentra la de permitir que se puedan ir rescatando las cantidades aportadas una vez transcurridos 10 años.

Facilitar la salida del dinero ahorrado en caso de necesidad incentivaría más el ahorro de cara a la jubilación en un país en el que las pensiones ya no cubrirán el 81,2% de los salarios, como hacían antes de la reforma que llevó a cabo el Gobierno, según un informe de KMPG. Un porcentaje que, tras la reforma se reduce, según la firma de consultoría, al 73,9% y que, según el observatorio Caser de pensiones debería caer más. "Lo que es sostenible a largo plazo es un 60% de tasa de sustitución", indican. De hecho, en los países pertenecientes a la OCDE, las pensiones cubren, de media, poco más de la mitad del salario de los trabajadores (un 57,3%).

Las grandes gestoras reclaman un modelo que solucione el problema del ahorro para la jubilación. El presidente de Inverco (Asociación de Instituciones de Inversión Colectiva), Mariano Rabadán, propone la alternativa de "las Entidades de Previsión Social Voluntaria (EPSV) vascas, en las que a los diez años de hacer la primera aportación ya puedes disponer, no sólo de esa aportación sino de todas".

Las comisiones, único avance

Únicamente está previsto un pequeño avance para fomentar el ahorro para la jubilación, como ya anunció el ministro de Economía, Luis de Guindos, bajar las comisiones -a veces abusivas- que cobran algunos planes de pensiones. De hecho, los planes son de media un 25% más caros que los fondos de inversión.

"España es el único país del mundo que tiene comisiones máximas en fondos de inversión y planes de pensiones", afirmaba Mariano Rabadán, presidente de Inverco.

Con el objetivo de impulsar el ahorro a la jubilación en un país que ha consumido 11.648 millones de la caja de la Seguridad Social el año pasado para hacer frente al pago de las pensiones (quedan 53.744 millones), el ministerio de Economía quiere con la Ley Financiera que está prevista para febrero, obligar a que las gestoras reduzcan hasta el 1,5% las comisiones máximas. Pero los pasos del Gobierno para incentivar el ahorro para la jubilación terminan ahí.

El déficit público cerró noviembre en el 5.44% del PIB

El déficit público cerró noviembre en el 5.44% del PIB