El próximo miércoles la Reserva Federal comunica su decisión de política monetaria y los expertos anticipan un nuevo recorte de estímulos. ¿Qué invita a pensar que así sea y qué lo dificulta?

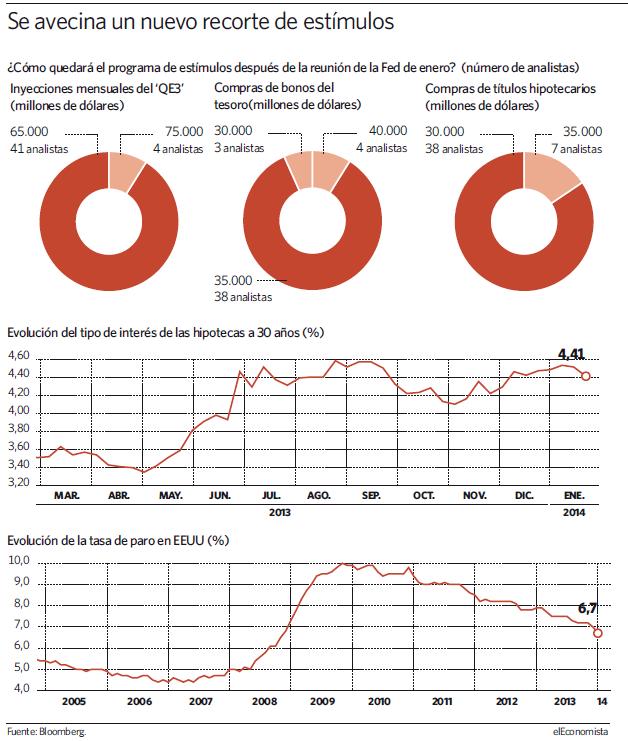

Hace poco más de un mes la Reserva Federal (Fed) anunciaba el inicio de su retirada de estímulos monetarios de forma inesperada. En la reunión del 17 y 18 de diciembre optó por recortar su programa de compra de activos en 10.000 millones de dólares, hasta dejarlo en 75.000 millones mensuales. Montante que se reparte en 40.000 millones en bonos del tesoro y 35.000 para la compra de títulos hipotecarios.

La decisión de la entidad, lejos de ser lo catastrófica que algunos auguraban, permitió a los mercados respirar tranquilos: la retirada de su dopaje sería paulatina y suave y no se completará hasta finales de año. En este periodo Wall Street ha vuelto a marcar máximos históricos y la rentabilidad de la renta fija soberana estadounidense no se ha disparado. Es más, los mercados más afectados han sido algunos emergentes, casos de Brasil o China, pero nunca EEUU.

Si bien las cotizaciones de la bolsa no han sido un objetivo prioritario (al menos así reconocido) para la Reserva Federal, es cierto que los líderes de la institución encuentran aquí un sólido pilar que respalda su decisión de iniciar la retirada de estímulos y que podría ser un apoyo para que vuelva a hacerlo la próxima semana.

Entre los gráficos fundamentales que manejan los miembros del Comité Federal de Mercado Abierto hay uno fundamental: el del mercado laboral. Las últimas cifras de empleo en el país son tímidamente optimistas si se analizan en profundidad. En diciembre la tasa de paro del país cayó en tres décimas, hasta el 7%, una noticia muy positiva que, sin embargo, venía refrendada por un pobre dato de creación de empleo.

En concreto, durante ese mes se originaron 74.000 puestos netos, la peor cifra desde enero de 2011. ¿De dónde vino entonces la caída del porcentaje de paro? Muy sencillo, de un nuevo descenso de la tasa de participación. La población activa cayó al 62,8%del total de personas en edad de trabajar, el dato más bajo desde marzo de 1978.

Ni el presidente de la entidad, Ben Bernanke, ni su sucesora a partir de febrero, Janet Yellen, tienen la intención de frenar la recuperación del mercado laboral hasta que no haya vuelto a niveles normalizados, esto es, por debajo del 6,5%. Además, ahora hay que valorar de cerca la gráfica de la tasa de participación, ya que puede ser un motivo más de preocupación para la entidad, como explicó este martes Oliver Blanchard, economista jefe del Fondo Monetario Internacional: "No creemos que la Fed vaya a salir de los estímulos demasiado pronto". Al fin y al cabo, lo importante no es la caída del paro, sino la creación de nuevos empleos.

El próximo informe de empleo se conocerá el viernes 7 de febrero, una semana y dos días después de la reunión de enero de la Fed. A la espera de conocer la evolución del mercado laboral en enero, los primeros datos de peticiones semanales de desempleo han sido positivos, ya que han reflejado tres semanas de reclamos de subsidio por desempleo menores a la media de los últimos meses.

El mercado inmobiliario

Uno de los principales motivos que frenó la retirada de estímulos después del pasado verano fue el comportamiento de los tipos de interés de las hipotecas. En mayo de 2013, cuando la Fed reconoció públicamente el inicio de las discusiones para retirar su programa de compra de activos, el tipo de interés de los préstamos hipotecarios a 30 años avanzó en casi un 40% en menos de seis meses, desde el 3,35% hasta superar el 4,5% en agosto, según el cálculo que realiza Freddie Mac. El temor a una nueva contracción del crédito en el país fue uno de los motivos que frenó el inicio del tapering hasta finales de diciembre.

El miedo a un nuevo parón del mercado inmobiliario, que tan buenos datos está consiguiendo en los últimos meses, no es injustificado. El gran efecto arrastre que tiene el sector de la construcción sobre el conjunto de la economía hace que los líderes de la Fed sean conscientes de lo que está en juego.

Sin embargo, desde que la entidad iniciara su retirada de estímulos en diciembre, el comportamiento del mercado hipotecario no se ha estresado en absoluto, al contrario, el último dato publicado por Freddie Mac refleja una caída del tipo medio de los préstamos hasta el 4,41% en la última semana. Una situación que abre la puerta a un nuevo recorte de sus estímulos.

La mayor parte de analistas ya descuentan una nueva retirada de estímulos el próximo miércoles. En concreto, el 91% de los expertos consultados por Bloomberg cree que recortará su programa de estímulos en 10.000 millones de dólares, hasta dejarlo en 65.000 millones. En concreto, según sus previsiones, restará en 5.000 millones su programa de adquisición de títulos hipotecarios y en otros 5.000 millones las compras mensuales de bonos soberanos.

El futuro de los emergentes dependerá del plazo en que la Fed retire sus estímulos

El futuro de los emergentes dependerá del plazo en que la Fed retire sus estímulos