Nueva bajada de rentabilidades en la deuda española, a consecuencia de las compras de inversores locales y extranjeros, dadas las buenas perspectivas macroeconómicas a nivel global, más acusadas en España, lo que se ha podido comprobar en las subastas de la deuda española, y también en el mercado secundario.

Tanto el Banco Mundial como las casas de análisis apuestan por España, confianza que provoca continuas bajadas de la tasa interna de rendimiento (TIR) del bono español a 10 años, que ya se encuentra en niveles del 3,70%, con el diferencial respecto al bono alemán alrededor de los 196 puntos básicos.

Las compras se enfocaron tanto en riesgo soberano como en deuda corporativa, principalmente del sector financiero, sobre el que existe mucho interés de parte de los inversores.

La perspectiva de que el Banco Central Europeo (BCE) pueda bajar hasta el 6% el nivel de capital exigido a la banca europea en los test de estrés, tal y como querían Francia y Alemania, a cambio de no penalizar las carteras de deuda, ha favorecido el buen comportamiento de este activo. Se ha estimulado a los emisores a emitir a niveles muy por debajo de lo estimado hace unos meses, dada la fuerte demanda actual. Este es el caso del Banco Popular, que ha lanzado una emisión a 3 años a rentabilidades del 2,61%.

Bancos del entorno periférico, como Banco Espiritu Santo, entre otros, también han aprovechado el entorno para acudir a los mercados de capitales, con referencias a 5 años y rentabilidades en torno al 4%. Otros emisores como Telecom Italia se han subido a la ola y han emitido a 7 años con rentabilidades que rondan el 4,60%, emisión que se ha suscrito siete veces.

Este es otro síntoma más de la liquidez que existe ahora en el mercado, la vuelta a las compras de emisiones que, por su rating, no se encuentran dentro del grado de inversión. La rentabilidad de los tesoros americanos va variando en función de los datos y declaraciones que se van conociendo. En la actualidad, rondan el nivel de en torno al 2,85% y el 2,90%, afectadas por la incertidumbre sobre cuándo finalizará la Fed su estrategia de estímulos.

En general, los datos macro que se publican son positivos, así como las cifras empresariales, por ejemplo las cuentas trimestrales de JP Morgan o de Bank of America, lo que hace prever subidas progresivas de sus emisiones de deuda en el futuro.

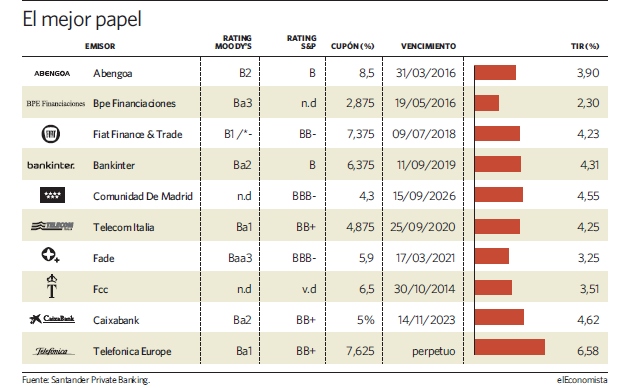

En este contexto de mejoría, para los inversores que tengan un perfil de mayor exposición al riesgo, el escenario es favorable a invertir en emisiones non investment grade de países de la periferia. Se trata de emisores con buenas perspectivas dados los altos diferenciales actuales.

La estrategia recomendada sería combinar estas compras con ventas de activos de emisores de países con menor riesgo, dado su ajustado diferencial y las bajas rentabilidades. Para esta semana, además de las emisiones ya recomendadas, se incluye la de FCC, por la alta rentabilidad en el corto plazo, y la de Abengoa.

La elevada liquidez traerá actividad en 2014

La elevada liquidez traerá actividad en 2014