Se dice que los últimos serán los primeros, un precepto que este año se ha cumplido a rajatabla en el Ibex 35, ya que los peores valores de 2012 están dando el do de pecho en 2013 y se sitúan entre los más alcistas del selectivo. Dentro de la jerga bursátil se conoce con el término perro a aquellos títulos que peor comportamiento han registrado a lo largo del ejercicio. Estadísticamente está comprobado que los que más retroceden o avanzan a lo largo del año suelen moverse a la inversa en el siguiente (en 2013 los más bajistas son Bankia y Acciona).

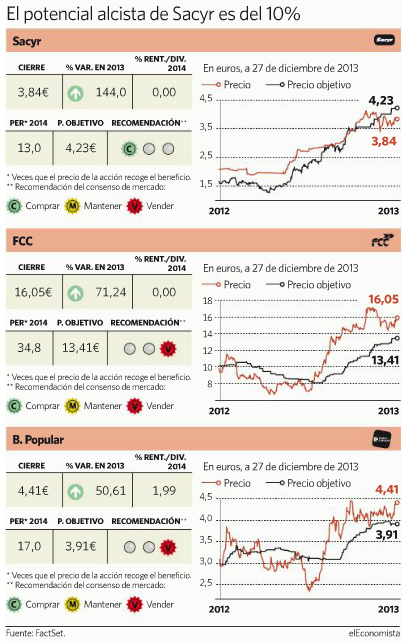

En este sentido, aquellos inversores que a finales de 2012 se decantaron por Banco Popular, Sacyr y FCC han tenido su premio gordo de Navidad. Y es que si en 2012 cayeron entre un 70 y un 50%, en 2013 se cuelan entre las diez compañías más alcistas del Ibex. Mientras que Sacyr se sitúa entre los tres valores que más repuntan con un avance del 144%, FCC y Banco Popular se anotan desde enero un 71 y un 50%, respectivamente.

Las claves del éxito

Uno de los principales problemas de Sacyr es su alto endeudamiento tras su entrada en Repsol. No obstante, la compañía ha llevado a cabo una fuerte política de reducción de costes. De hecho, el consenso de mercado estima que en 2013 su ratio deuda/ebitda baje hasta las 15 veces frente a las 17 veces de 2012. Además, se espera que registre beneficios frente a las pérdidas de hace dos años.

Unos datos que según la firma se deben a "la adecuada estrategia que está llevando a cabo de apostar por sus negocios core (construcción, concesiones de infraestructuras y servicios) y por la nueva división industrial, a través de la apertura de nuevos mercados internacionales, reducción de costes y deuda y mejora de la rentabilidad".

Precisamente, hasta septiembre la facturación exterior del grupo que preside Manuel Manrique supuso un 55% de total, frente al 42% de hace un año. En este sentido, en los nueve primeros meses de 2013 Sacyr se ha introducido en cinco nuevos mercados: Reino Unido, Perú, Qatar, India y Mozambique.

Otro de los aspectos a destacar este año es la reducción de la deuda, hasta septiembre un 26% menor, gracias a la venta de activos inmobiliarios, patrimoniales y de concesiones de infraestructuras. Del mismo modo, la clasificación de los activos de Vallehermoso como dispuestos para la venta ha contribuido para que su deuda ronde los 6.800 millones de euros. Además, si hace un año los expertos que la siguen sólo recomendaban mantener sus títulos en cartera, ahora aconsejan adquirirlos. De hecho, es la única compra del Ibex 35 junto a IAG y Ferrovial.

FCC endereza el rumbo

La otra parte de la camada de las constructoras, FCC, también está enderezando su rumbo. Aunque las pérdidas volverán a marcar 2013, según las estimaciones, se reducirán un 37% con respecto al año anterior. Eso sí, de cara al este ejercicio ya se espera que obtenga un beneficio neto de 60 millones de euros.

Uno de los problemas con los que se ha encontrado el grupo que preside Esther Alcocer Koplowitz tiene nombre propio: Alpine. La filial de FCC para los mercados de Europa central y del este presentó en junio concurso voluntario de acreedores ante la imposibilidad de hacer frente a sus obligaciones (hasta septiembre, tuvo un impacto negativo de 419 millones por el deterioro, hasta valorarlo en cero, de su participación en Alpine). Asimismo, FCC Energía ha sido otro gran lastre al contribuir con unas pérdidas de 162,4 millones hasta septiembre, como consecuencia de los cambios regulatorios acometidos por el Gobierno.

No obstante, parece que el plan estratégico que está llevando a cabo la compañía para reducir su apalancamiento y volver a registrar ganancias convence. El mejor ejemplo de ello fue la entrada de Bill Gates en el capital de la constructora. A través de un conjunto de fondos, el confundador de Microsoft adquirió en octubre un 6% del grupo por 113,54 millones, lo que lo convierte en el segundo mayor accionista de FCC. Unos pasos que siguió George Soros, que se ha hecho con un 3% de la constructora.

El ave fénix del mercado

El caso de Banco Popular es uno de los ejemplos más claros de cómo resurgir de las cenizas. Tras enfrentarse a unas pérdidas superiores a los 2.000 millones de euros en 2012, para 2013 los expertos estiman unas ganancias que rondan los 170 millones, una cifra que se incrementará hasta los 575 millones de cara a 2014. ¿Algunos de sus secretos? La suspensión del dividendo o la ampliación de capital por 2.500 millones que hizo el año pasado en las dos semanas que duró el periodo de suscripción preferente.

La confianza que poco a poco está recuperando la entidad de cara a los inversores ha quedado plasmada en su búsqueda de financiación a lo largo de 2013. El pasado mes de noviembre emitió deuda senior con vencimiento en mayo de 2016 por un importe de 750 millones (ha emitido en 2013 un total de 1.744 millones en deuda senior y 2.060 en cédulas hipotecarias).

Sacyr cambia su identificación

Sacyr cambia su identificación