A pesar de las caídas registradas durante algunas sesiones de esta última semana, los analistas aún ven oportunidades de compra en los mercados de renta variable europeo y estadounidense. El EuroStoxx 50 "sigue por encima de su zona clave en la tendencia de trading", afirmaba ayer el jefe de estrategia de Ágora A. F., Carlos Doblado, quien apuntaba además que los selectivos de EEUU se mantienen "estructuralmente alcistas, sin percibir una conjunción de elementos de precio y sentimiento propios de patrones de cambio de tendencia de medio plazo".

Así lo corrobora José Luis Martínez Campuzano, estratega de Citi en España, cuando asegura que "al margen de imponderables los mercados probablemente van a consolidar hasta final de año. Pero hoy por hoy todo apunta a que seguirá siendo al alza". Y es que, pese a que es complicado que se mantenga "la euforia reciente", esto "no significa que se vaya a revertir en pánico, ni en pesimismo".

En este contexto, numerosos valores cotizados en dichos parqués reciben una consejo de compra, presentándose así como una oportunidad de cara a las siguientes semanas. Un ejemplo de ello son las casi 180 firmas que reciben un consejo de compra en el S&P 500 de EEUU de parte del consenso de mercado o las 120 que lo lucen en el Stoxx 600 del Viejo Continente.

Sin embargo, entre todas ellas quienes más destacan son las diecinueve compañías que pueden presumir de formar parte de elMonitor, la herramienta de inversión de elEconomista que reúne a las empresas que gozan de los fundamentales más sólidos para el consenso de analistas y de un momento de mercado atractivo para los inversores. Todas ellas han contribuido con su granito de arena a la elevada rentabilidad que esta cartera acumula desde que empezó su andadura en el mercado de renta variable el pasado 10 de febrero. Una rentabilidad que ya supera el 51% desde entonces y que ronda el 36% en lo que va de año, algo no conseguido por ninguno de los índices con los que se compara, como son el Ibex 35, el EuroStoxx 50 o el Dow Jones.

Sin embargo, siempre hay inversores que se han visto sorprendidos por los giros del mercado y que como consecuencia quedaron rezagados respecto a las decisiones de elMonitor (http://www.eleconomista.es/monitor/) o quedaron bajos de exposición y ahora pretenden elevarla. Y es que, como bien decía Epicteto, "no se debe enjuiciar hoy con el criterio de ayer".

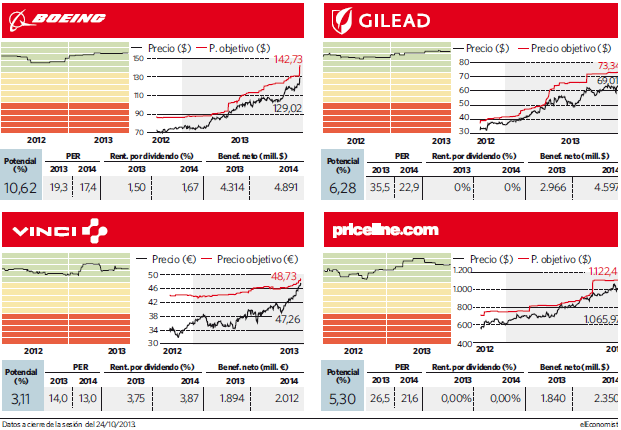

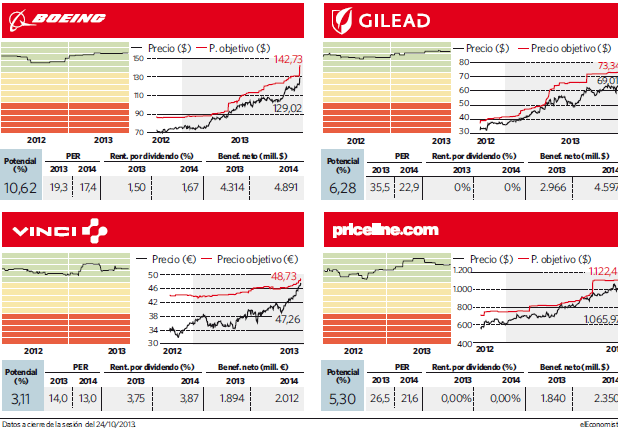

Para todos ellos, firmas como Gilead (GILD.NQ), Boeing (BA.NY), priceline.com (PCLN.NQ) y la europea Vinci (DG.PA) se presentan ahora como una oportunidad de mercado más que interesante para colmar sus expectativas en lo referente a la renta variable. Ellas son quienes gozan de una recomendación de compra más sólida por parte de la media de firmas de inversión que las siguen y que además mantienen un comportamiento de mercado más positivo.

Boeing ya ha dado cuenta

En la sesiones posteriores a la presentación de sus resultados correspondientes al tercer trimestre del ejercicio, Boeing se revalorizó más de un 5% en el mercado de renta variable superando así el precio de sus acciones los 129 dólares por título, su nivel más alto en su casi centenaria historia (hace 98 años que esta compañía se fundó en Seattle). Sin embargo, y lejos de que esta cifra suponga un techo para la firma, los analistas aún le dibujan un recorrido al alza en el parqué.

Según el consenso de mercado, la firma yankee aún goza de un potencial alcista cercano al 7% para los siguientes doce meses. Y no sólo eso, sino que tras conocerse las cuentas de la compañía muchos expertos como Sanford C. Bernstein, Buckingham Research o Cowen and Company han decidido elevar su valoración sobre la firma en un 10% de media respecto a la que mantenía el consenso de mercado. No es para menos. Sobre todo, teniendo en cuenta las previsiones de crecimiento de doble dígito que ofrecen los analistas en lo referente a sus beneficios. La firma presentó este martes unas ganancias un 20% superiores a las estimadas por las casas de inversión, al escalar hasta los 1,80 dólares por acción.

Además, tal y como afirma Joan Cabrero, analista de Ágora A.F., por técnico "la compañía se encuentra en subida libre absoluta". Una tendencia que no se vería alterada en caso de que no se ceda el gap abierto en los 122,5 dólares, "nivel a partir del cual podría intuirse cierto agotamiento comprador".

El resto de sus compatriotas, Gilead y priceline.com, darán a conocer sus cuentas trimestrales la semana que viene -en el caso de la primera de ellas- y el próximo 1 de noviembre -en el caso de la segunda-.

Para priceline.com, la firma dedicada a la búsqueda de la mejor oferta de viajes por internet, la llegada de la temporada de resultados viene tradicionalmente ligada a buenas noticas y mejores sensaciones en los mercados. De hecho, en toda su historia, únicamente ha defraudado con sus cuentas a los analistas en dos ocasiones. Quizás por ello se encuentre entre las diez firmas más alcistas del Nasdaq en lo que va de año, al haber acumulado sus títulos una revalorización superior al 75% desde enero.

Las acciones de la compañía no parecen entender ni de correcciones, ni de shutdown, ni siquiera de techos de deuda. Desde que hizo pública la adquisición de Kayak -compra que inicialmente no fue muy bien recibida entre analistas e inversores- su cotización describe una impecable línea ascendente que no encuentra fin. Así lo atestiguan las casas de análisis que la siguen. Cerca de un 95% de las mismas ha revisado al alza la valoración que llevan a acabo sobre la compañía en los últimos meses, otorgándole ahora un carril superior al 5% y que, a sabiendas del buen comportamiento de la compañía, va en aumento.

Por su parte, la biofarmacéutica Gilead, que se dedica al descubrimiento, desarrollo y comercialización de productos terapéuticos en áreas con necesidades médicas no cubiertas, dará a conocer el próximo martes 29 de octubre sus resultados trimestrales, fecha en la que los expertos esperan que dé a conocer unas ganancias por acción superiores a los 0,482 dólares que le permitan superar en más de un 2% el resultado obtenido en el mismo lapso de tiempo de 2012.

En el otro lado de la balanza se encuentra Vinci. Es la idea de inversión europea más atractiva de elMonitor en estos momentos. Los analistas recomiendan firmemente hacerse con los títulos de una compañía en la que nueve de las quince firmas que la siguen han elevado su precio objetivo en los últimos dos meses y medio. Las halagüeñas previsiones de crecimiento que los expertos realizan sobre la economía francesa en lo referente a su PIB están siendo muy bien recibidas por una firma cuyo negocio en dicho país pesa estratégicamente más de un 60%. Así lo afirman desde Standard and Poor's, donde aseguran que la economía gala ha salido de la recesión gracias en parte factores temporales, mayores inventarios y un consumo público que ha rondado en el tercer trimestre del ejercicio el 0,5%. Algo que se ha visto reflejado, tal y como afirman desde Banco Sabadell, en una "evolución positiva de sus ventas" en los nueve primeros meses del ejercicio de 2013, "por encima de lo esperado" por el propio consenso de mercado.

Además de ellas, Técnicas Reunidas, Siemens y Starbucks permanecen en el radar y podrían entrar en cartera.

Más en Mercados

Más en Mercados