La peor crisis económica desde el crac del 29 podría estar contando sus últimos meses y los márgenes de beneficio empresarial comienzan a recuperarse lentamente. Si en los últimos años sólo se veían estimaciones cada vez más pesimistas, desde el inicio del verano esta tendencia bajista ha cambiado. De hecho es la primera vez desde que elEconomista elabora el Ecomargen de la bolsa española en el que se registra un avance en las estimaciones.

La peor crisis económica desde el crac del 29 podría estar contando sus últimos meses y los márgenes de beneficio empresarial comienzan a recuperarse lentamente. Si en los últimos años sólo se veían estimaciones cada vez más pesimistas, desde el inicio del verano esta tendencia bajista ha cambiado. De hecho es la primera vez desde que elEconomista elabora el Ecomargen de la bolsa española en el que se registra un avance en las estimaciones.

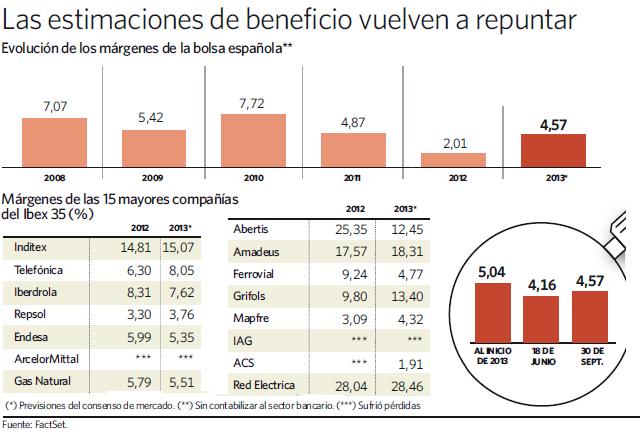

Desde el punto de mayor pesimismo, el pasado mes de junio, los analistas han elevado en un 10% las estimaciones de beneficio sobre las ventas de las cotizadas españolas -sin contabilizar al sector bancario-. En concreto, actualmente estiman que el conjunto de la bolsa española conseguirá convertir en beneficios 4,6 euros de cada 100 que ingresen, mientras que al inicio del verano estimaban que esta ratio se situaría en 4,15 por cada 100 euros facturados.

El contexto internacional (del que dependen muchas entidades españolas) ha mejorado notablemente en los últimos meses, con la salida de la recesión de la eurozona y la confirmación del crecimiento del Producto Interior Bruto (PIB) estadounidense. La normalización de la coyuntura económica permite a las compañías españolas recuperar lentamente no sólo su nivel de ventas, sino también su capacidad para generar beneficios.

Con los resultados empresariales del segundo trimestre consolidados, las estimaciones para el conjunto del año de los analistas son más positivas en cuanto a la disposición de las compañías para explotar sus ingresos. Esto significa que las previsiones de márgenes de beneficio de las firmas españolas (sin contabilizar el sector bancario) podrían situarse al cierre del año en niveles próximos a los de 2011.

Un fuerte rebote

Una mejoría tan notable en las previsiones de márgenes como la que se está produciendo es algo no visto en el último año, lo que muestra que el punto de inflexión para la verdadera mejora de la salud de las empresas españolas se ha confirmado.

Al inicio del año 2012 las previsiones que manejaba el consenso de mercado para el conjunto del año 2013 situaban a los márgenes de beneficio en el entorno del 6,5%, lo que hubiese significado volver a niveles próximos a los del año 2010. Sin embargo, la realidad económica de ese momento fue incluso peor que las estimaciones más pesimistas y los márgenes volvieron a desplomarse.

El año 2012 se cerró en niveles del 2%, lo que significó marcar el mínimo de la serie histórica, al tiempo que las previsiones para 2013 seguían en caída libre. En concreto, ayeron desde el primero de enero hasta mediados de junio las estimaciones de márgenes c un 17%. Hasta entonces el año 2013 parecía una copia de la pesadilla de 2012... pero a partir del verano todo cambió.

Desde los mínimos de junio, las previsiones han crecido en un 10%, hasta el punto de que los analistas estimen ahora un margen de beneficio para las cotizadas españolas del 4,57%. Esto significa olvidar el nefasto año de 2012 y aproximarse nuevamente a las cifras conseguidas en 2011.

Ese año, en el que España volvió a caer en recesión, las grandes compañías del país acabaron con unos márgenes del 4,87%. Aunque todavía se sitúan en niveles muy distantes del histórico situado en el 11,57% conseguido en el año 2005, las últimas revisiones alcistas de los expertos muestran una clara mejoría del negocio de las firmas del país.

Cara y cruz en el índice

El margen de la mayor compañía de la bolsa española por capitalización, Inditex, fue de 14,81% el año pasado, mientras que en 2013 ya se espera que sea del 15,07%. Y la historia se repite en otros grandes valores como Telefónica o Repsol. Según las estimaciones de los bancos de inversión, en la primera el margen de beneficio pasará del 6,3% del año pasado al 8,05% a cierre de este ejercicio. Y, en la segunda, se espera que se sitúe en el 3,76% este año.

En el lado opuesto, se espera que los márgenes caigan en 2013 en compañías del sector eléctrico como Iberdrola, Endesa o Gas Natural -ver gráfico-. El mayor descenso previsto es en la empresa que preside José Ignacio Sánchez-Galán. Los analistas estiman que retroceda hasta el 7,62%, desde el 8,31% de 2012. En el caso de Endesa y Gas Natural podrían quedarse en el 5,35 y 5,51%, respectivamente. No obstante, aún sacan más jugo de sus ventas que las empresas europeas del sector. Históricamente los márgenes de las grandes eléctricas españolas han duplicado a los de sus competidoras del Viejo Continente.

Las eléctricas españolas casi doblan el margen de beneficio de las europeas

Las eléctricas españolas casi doblan el margen de beneficio de las europeas