Para lo malo, y para lo bueno en este caso. La deuda emitida por las empresas sufre cuando el mercado sacude a los bonos públicos, pero cuando hay un respiro para los títulos del Estado, también se beneficia. Los bonos soberanos españoles no son los únicos que están dando alegrías a muchas carteras. Buena parte de los inversores que compraron deuda imprimida por empresas españolas este año acumulan ganancias en su inversión. Y es que más de la mitad de las colocaciones privadas de 2013 lanzadas en euros en la bolsa española ganan en el mercado secundario, en el que cotizan tras su emisión.

El movimiento a la baja que ha tenido la rentabilidad del bono español a 10 años desde principios de año -arrancó en el 5,26% y ahora se sitúa en el 4,54%- se deja sentir en un 55% de la deuda emitida tanto por compañías como por entidades financieras. La rentabilidad a la que hoy cotizan estos bonos es menor a la que se colocaron y esto es bueno para las carteras, ya que cuando el interés baja incrementan el rendimiento de quien compró el bono. El mecanismo es igual de sencillo que el de la renta variable. Si los precios aumentan, el inversor que quiera vender hoy ganaría dinero.

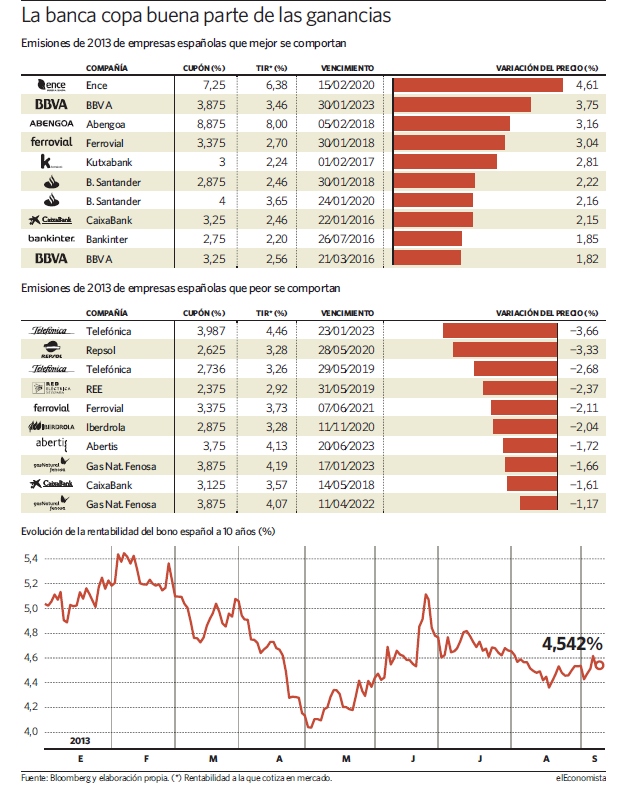

Las emisiones españolas que han seguido la estela de la deuda pública se han revalorizado una media de un 2% desde el precio al que se colocaron (ver gráfico). Toda esta deuda fue emitida en los tres primeros meses del año, mientras que la vendida a partir de abril es la que no consigue ganancias. Tiene todo el sentido, puesto que a principios de mayo el bono español bajó hasta el interés más bajo del año, en el 4,04%, lo que permitió a las empresas financiarse a costes históricamente bajos y desde entonces sí que se ha producido un repunte en el mercado.

Son esas primeras colocaciones del año las que están cotizando en mercado a rentabilidades menores. Ese interés es lo que se conoce como TIR y no es lo mismo que el cupón que periódicamente paga la compañía a los bonistas. La diferencia es que esta rentabilidad incluye el precio, el dinero que la empresa o el banco en cuestión te devuelve al vencimiento. El inversor que compra y vende en el mercado secundario no solo obtiene el cupón, sino que busca ganar con la diferencia de precio.

Aún hay oportunidad

Si la caída de rentabilidades es una buena noticia para los inversores que ya tenían en su cartera deuda de estas compañías españolas, no lo es tanto para quien quiera comprar, ya que los precios han subido y se compra más caro. Ahora bien, ¿continuarán bajando estos intereses? "Sigue habiendo oportunidad en el secundario en la deuda corporativa española. Seguirán subiendo los precios", apunta Alicia Arriero, analista de Inversis Banco.

"Los bonos de empresas y bancos tenderán a seguir la estela positiva que logre la deuda pública española", señala la experta. Y es que desde la firma consideran que "aún hay algo de recorrido en el gubernamental. Nuestra rentabilidad objetivo para el bono español a 10 años es el 3,85% de aquí a que acabe el año, con una prima de riesgo en 200-250 puntos básicos".

De momento, un dato: la deuda española es la única entre los grandes países desarrollados que cotiza ahora a un interés por debajo de su rentabilidad media del año. La semana pasada, por ejemplo, salió bien parada de la oleada de ventas que arrasó el mercado la semana pasada ante la expectativa de que la Reserva Federal estadounidense pueda reducir este mes el programa actual de compras. España fue el único país que despidió la semana sin un repunte en la rentabilidad del bono a 10 años, en contraste con el alza del papel de países como Alemania o EEUU y periféricos como Italia. Ni siquiera las palabras de Mario Draghi, el presidente del Banco Central Central, advirtiendo de que los tipos de interés seguirán bajos durante un largo periodo de tiempo, frenaron la huida.

Las mejores en cartera

En un año histórico de emisiones de deuda privada en España, la que más gana desde su colocación es la de Ence, una de las empresas que se ha estrenado este año en el mercado de capitales. Sus bonos a 7 años se han revalorizado un 4,5%. La rentabilidad del 7,25% a la que se vendieron a finales de enero -su deuda es calificada por debajo del grado de inversión por las agencias de rating y por eso ofrece un interés más elevado- ha bajado hasta el 6,36%. También el inversor que compró cédulas hipotecarias a 10 años con las que BBVA inauguró las emisiones de 2013 en España obtendría beneficios si vende hoy. Además del cupón del 3,875%, la deuda ofrecería una rentabilidad adicional del 3,75%.

Los bonos a 8 años de Abengoa -tampoco tienen grado de inversión- ofrecen un interés real del 8%. Al cupón del 8,875% hay que quitarle que ahora se paga un precio un 3% superior. Ese mismo porcentaje es lo que ha subido el precio de la deuda a 5 años que Ferrovial colocó en enero. El cupón es del 3,375%, y la TIR ya está en el 2,767%. En cambio, otra emisión de Ferrovial con la que marcó un récord de financiación en mayo a 8 años al 3,375% reportaría minusvalías si se vendiese hoy en mercado. El precio ha bajado y ofrece un interés del 3,73%. Otras emisiones como las de Telefónica, Repsol o Red Eléctrica pierden en cartera, pero ofrecen ahora mayor rentabilidad (ver gráfico).

La deuda privada desafía los dividendos

La deuda privada desafía los dividendos