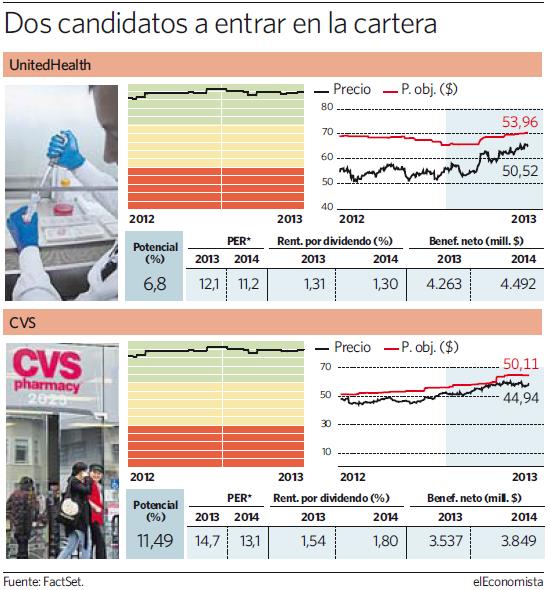

El fuerte avance que han experimentado los títulos de United Health en las últimas semanas llevó a sus acciones a romper sus máximos históricos previos a la crisis y a cotizar en niveles nunca vistos. Ni siquiera las dudas generadas por una posible retirada de los estímulos monetarios de la Reserva Federal (Fed) a final de año ha conseguido generar dudas en torno a la compañía. Toda una muestra de fortaleza.

El dibujo de la cuenta de resultados de la empresa en los últimos años y las previsiones para los próximos ejercicios que manejan los analistas muestra una firma en pleno crecimiento. Desde el inicio de la crisis hasta el cierre del pasado año, sus beneficios crecieron un 19% y sus ventas casi un 50%, mientras que las estimaciones de los analistas para los próximos años esperan un avance similar. La media de casas de análisis recogidas por FactSet espera un crecimiento de sus ganancias próximas al 40% hasta el año 2017 y un aumento de sus ingresos cercano al 50%.

Además, los esfuerzos de la compañía para dedicar una parte de su generación de caja a la reducción de su deuda sitúa a la firma en una sólida posición financiera. El ratio deuda/ebitda (beneficio bruto), que avanzó hasta las 0,72 veces en 2012 podría caer hasta las 0,54 al cierre de este ejercicio, según prevé el consenso de mercado recogido por FactSet y hasta 0,24 en 2015.

La expansión de la compañía y su sólida posición financiera avala su buen recorrido en los parqués, hasta el punto de confirmar la ruptura de sus máximos históricos en los parqués, que estaban en pie desde finales de 2005 en los 63,79 dólares. "Después de romper esta cota, el título se encuentra en subida libre", explica Joan Cabrero, analista de Ágora A.F, "y no se verá deteriorada su tendencia de medio plazo mientras no pierda los 61 dólares". El título cotiza por encima de los 65 dólares, por lo que este nivel no corre peligro, por ahora.

Los analistas creen que es una oportunidad de inversión con rentabilidades atractivas. El ratio PER (que mide el precio del título frente a su beneficio por acción) según las estimaciones para este ejercicio que manejan los analistas se sitúa en las 11,6 veces, lo que significa situarse por debajo de los máximos del año 2005 y 2006, cuando su precio de cotización llegó a superar en más de 20 veces su BPA. A esto se le suma que los títulos de UnitedHealth consiguen una de las recomendaciones de compra más sólidas del S&P 500 estadounidense.

Los sólidos fundamentales y el buen momento de mercado de UnitedHealth y CVS sitúan a ambas compañías como principales candidatas del radar de elMonitor para dar el salto a cartera.

CVS 'brilla'

La empresa farmacéutica es una de las compañías que ya se encuentran esperando a Vinci en el radar de elMonitor. Una posición que ocupa por méritos propios, ya que es una de las compañías que mejores fundamentales tiene para la media de bancos de inversión que la dan cobertura.

CVS cumple a la perfección con todos los criterios necesarios para formar parte de la herramienta de inversión que elabora elEconomista, al gozar del consejo de compra más sólido de todo Estados Unidos, de potencial alcista y de revisiones alcistas sobre sus estimaciones de beneficio por acción.

Sin embargo, su momento de mercado no parece el idóneo al atravesar la compañía un proceso "lateral bajista a corto plazo". Así lo afirma Joan Cabrero, analista técnico de Ágora A.F., quien además opina que "cualquier consolidación en el valor puede ser considerada como una buena oportunidad para tomar posiciones en ella".