Muchos están convencidos de que lo peor ha pasado ya. La zona euro sigue en recesión, pero las previsiones apuntan a que el crecimiento económico volverá en 2014 y el riesgo de una ruptura desordenada del euro parece casi descartado.

En Estados Unidos, la procrastinación ha dado tiempo y oxígeno a la economía, que está saliendo con relativa solvencia de la crisis aun a sabiendas de que tendrá que lidiar con sus importantes problemas de gasto en un futuro no muy lejano. A Japón le han sentado bien los esteroides -Abe, Kuroda y el 'QE'- pese a que se necesita algo de tiempo para que sus efectos se noten en la economía real. Y China, inmersa en su transición hacia una economía de consumo, no ha resultado por ahora ser la burbuja sobre la que algunos alertaban.

En este contexto, no es raro que muchos inversores aparquen la obsesión por preservar la integridad del principal, abandonen gradualmente el posicionamiento ultraconservador de los últimos años y se preocupen cada vez más por la erosión de su poder de compra y el coste de oportunidad de su dinero.

La gran rotación

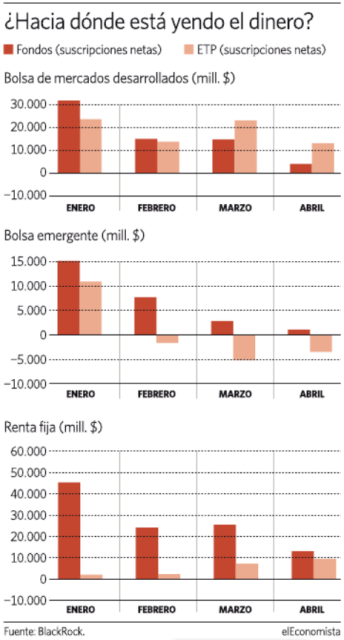

De hecho, desde hace ya algunos meses se viene hablando de un posible gran movimiento secular de vuelta de capital hacia la renta variable procedente de la renta fija, consistente con un escenario de mayor apetito o tolerancia al riesgo en busca de una mayor rentabilidad. La bolsa ha cumplido su parte. Los principales índices en Estados Unidos han superado los máximos de 2007, Japón sube con fuerza de la mano de la 'Abenomía' e incluso la renta variable europea da signos de recuperación.

Sin embargo, la renta fija sigue firme por el momento, acumulando subidas en un entorno de tipos de interés bajos. Buena culpa de ello la tienen los Bancos Centrales, particularmente la Reserva Federal y el Banco de Japón, que siguen inundando el mercado de liquidez. Incluso el Banco Central Europeo, que tradicionalmente ha sido más ortodoxo, se ha visto con margen de maniobra suficiente para bajar tipos a mínimos históricos del 0,5%, abriendo la puerta además a medidas de estímulo adicionales por la vía del crédito.

Todo esto facilita que la deuda de alta calidad crediticia continúe situándose en niveles máximos, ofreciendo rentabilidades anémicas a cambio de garantizar el retorno del capital. El bono a 10 años estadounidense, el bund alemán o el JGB japonés, cotizan a tasas internas de rentabilidad (TIR) que oscilan entre el 0,5% y el 1,7% anual, en algún caso la cifra se sitúa por debajo de la inflación esperada.

Más arriesgados

De cualquier manera, el recorrido al alza de la deuda refugio es cada vez más limitado y muchas carteras que buscan una mayor rentabilidad esperada parecen estar migrando hacia activos con más riesgo a priori, incluso sin salir de la renta fija. De hecho, las primas de riesgo de la Europa periférica (España, Italia y Portugal) y los diferenciales de los bonos de alto riesgo o high yield están cada vez más lejos de máximos y en clara tendencia descendente.

Por otro lado, la inversión alternativa también está recuperando protagonismo en este entorno. Los fondos de inversión libre o hedge Funds han alcanzado cifras récord de activos totales bajo gestión, quizá dando acomodo a muchos inversores que están insatisfechos con la oferta de la renta fija pero siendo incapaces de digerir la volatilidad de la renta variable. Incluso el mercado inmobiliario da signos de recuperación más allá de nuestras fronteras y vuelve a ser una alternativa atractiva de diversificación en muchos mercados internacionales.

En última instancia, los grandes flujos de fondos estarán fuertemente influenciados por la evolución de la economía real. Los tenedores de bonos triple A obtendrán una rentabilidad real sobre su inversión en la medida que la inflación caiga a niveles extremadamente bajos o negativos, pero pueden sufrir pérdidas importantes si las autoridades monetarias se ven obligadas a revertir apresuradamente las políticas de estímulo vigentes por miedo a perder el control.

De la misma manera, la gran rotación presumiblemente prolongará el rally en renta variable si la recuperación global finalmente se materializa, pero nuevos pánicos en torno a la recuperación en EEUU, la desaceleración en China o la enésima crisis del euro, podrían mandarnos de nuevo a todos de vuelta al burladero. Por ese motivo, un buen asesoramiento a nivel macro puede ser la clave del éxito en un entorno de cambio como el actual.

Más en Ecotrader

Más en Ecotrader