Las compras se están materializando en todos los plazos de la curva de España e Italia.

Los mercados siguen manteniendo la tendencia compradora que comenzó la semana pasada, aunque con escaso volumen de operaciones y con los inversores teniendo miedo de quedarse fuera de la subida, sin estar pendientes del entorno. Como el Banco de Japón se ha sumado a las políticas monetarias expansivas de otros bancos centrales, el mercado cuenta con un factor más que respalda las compras de deuda. La salida de fondos desde Japón, de hecho, es uno de los catalizadores para las compras de deuda periférica y también para debilitar al dólar, que ya se sitúa a niveles de 1,31.

Las compras se están materializando en todos los plazos de la curva, especialmente en países como España e Italia. Por el contrario, en Portugal no ha sucedido lo mismo, tras las objeciones del Tribunal Constitucional al Presupuesto del Gobierno.

El principal foco de atención continúa siendo el riesgo soberano derivado de los problemas en tres países: Chipre, Italia, y Portugal. En Italia, hay movimientos de aproximación entre Bersani y Berlusconi para intentar formar gobierno, y en Portugal, el mercado está pendiente de las alternativas que propone el gobierno para cumplir los objetivos de déficit. Por último, continúa el seguimiento de los problemas de Chipre, aunque esta cuestión ha pasado a un segundo lugar.

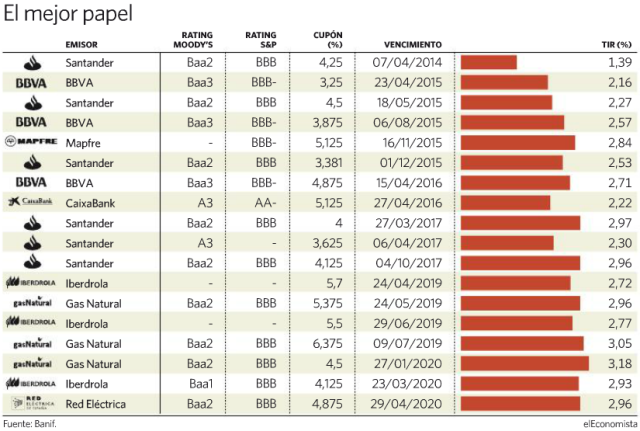

Las compras de deuda española han llevado a este activo a mínimos del año, cotizando el 10 años en torno al 4,65 por ciento, con un diferencial frente a Alemania de 334 puntos básicos, manteniéndose además el spread frente a Italia en 33 puntos básicos. Pero las compras no sólo se han materializado a lo largo de toda la curva de deuda soberana, también ha sucedido lo mismo con la deuda corporativa, que ha tenido un rally espectacular. Basta con fijarse en la evolución en el presente ejercicio de las emisiones de Iberdrola, Telefónica, Banco Santander, La Caixa o BBVA.

En la medida en que el euro se mantenga fuerte, el mercado parece que podrá permanecer en los niveles actuales, aunque algunos inversores que han estado comprando a lo largo de las últimas dos semanas se están planteando tomar beneficios y quedarse en liquidez, a la espera de que el mercado se dé la vuelta.

Por otra parte, el nivel de volatilidad es cada vez menor desde que empezó la crisis de 2008. Esto puede interpretarse como menos incertidumbre en el medio plazo.

Al igual que sucede con el mercado primario, en el que no se atisban grandes operaciones, el secundario tampoco está muy activo en emisiones, lo que choca con el interés por las emisiones de periféricos, como quedó de manifiesto tras las emisiones de Gas Natural y Telefónica.

El martes, el Tesoro emitirá papel a corto plazo (letras) y el jueves, subastará bonos y obligaciones. Al igual que en semanas anteriores no es previsible que tenga problemas a la hora de colocar su deuda. Para esta semana, lo recomendable es mantenerse en duraciones en torno a 5 y 7 años y esperar a entrar en el 10 años, dada la fuerte subida en precio.