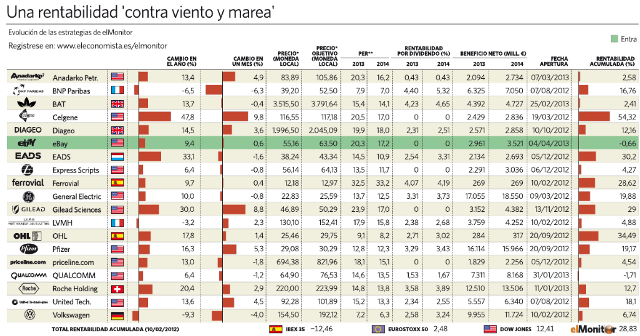

Ya es un hecho, la firma estadounidense eBay <:EBAY.NQ:> pasa del radar de elMonitor a incorporase directamente a la herramienta de inversión deelEconomista, que sigue sin encontrar obstáculo alguno en este inicio de año en el que acumula unas ganancias cercanas al 16% en el parqué.

La firma dedicada a la venta de productos a través de Internet entra en la cartera de la herramienta que elabora elEconomista, tras haber acumulado una ganancia del 8% en lo que va de año dentro del Nasdaq, el selectivo tecnológico en el que cotiza.

Este hecho ha llevado a la compañía con sede en San José (California) a cotizar cerca de sus máximos históricos. Sin embargo, los analistas no creen que sus ganancias en los parqués hayan tocado a su fin en este punto. De hecho, esperan para los siguientes doce meses que eBay registre unas alzas superiores al 15%. Muestra de ello es que la media de firmas de inversión sitúa en los 49,43 dólares la valoración a un año de cada una de sus acciones.

Un seguro en beneficios

No obstante, los expertos no sólo esperan que eBay vaya bien únicamente en el parqué, sino que en otros aspectos también confían que su evolución sea positiva. Eso es lo que se puede deducir de las revisiones llevadas a cabo por los expertos sobre su beneficio por acción. De hecho, en los últimos doce meses, la media de casas de analistas que siguen la cotización de la compañía ha elevado sus estimaciones de ganancias por título para el presente ejercicio en cerca de un 7% hasta situarlas en los 2,76 dólares.

Y estas previsiones de las casas de inversión suelen cumplirse estrictamente en eBay, que no es alguien que defraude en este sentido al mercado. De hecho, según recoge Bloomberg, durante los últimos ocho años la empresa ha superado con sus resultados las expectativas de beneficio que la media de firmas de inversión había mantenido.

Concretamente fue el pasado 19 de enero de 2005 cuando la compañía tecnológica no cumplió por última vez con las previsiones de los expertos. Todo ello se deja sentir en las recomendaciones que los analistas realizan sobre ella y más ahora que se acerca la fecha en la que dará a conocer sus cuentas trimestrales -será el proximo 17 de abril-. De hecho, las casas de inversión le han ido mejorando paulatinamente su recomendación desde el ejercicio de 2010. Tal es la confianza de los analistas en ella, que en los últimos dos meses, sólo una de las cerca de 40 firmas que la cubren ha revisado su precio objetivo a la baja.

Cambios en el radar

La cara opuesta de la moneda la representan Apple, Prudential y Whole Foods Markets, quienes salen del radar sin dar una señal de compra. De una tacada pierden su puesto las tres compañías después de madurar durante un tiempo sin generar ventanas de compra atractivas. Su salida responde a diferentes motivos, aunque la consecuencia para Apple, Prudential y Whole Foods Market es un deterioro generalizado de sus títulos.

La firma de la manzana ha pasado de ser el título de moda de Wall Street y de estar en boga a ser un título arrinconado por los inversores, que no encuentra freno a su corrección de eficacia de beneficio. Después de probar el dulce sabor de los 702 dólares por título y de que su capitalización superara los 650.000 millones de dólares en septiembre, el miedo comenzó a cundir entre sus accionistas. La senda bajista del valor iniciada a finales del verano ha provocado la pérdida de casi el 40% de su precio, hasta cotizar actualmente en la zona de los 431 dólares, niveles que no se veían desde las primeras semanas de 2012. La debilidad de Apple se ve reflejada en las dudas que está mostrando el Nasdaq en un momento en el que el Dow Jones y el S&P 500 han conseguido superar sus máximos históricos. Un deterioro que también se ha visto reflejado en la recomendación que hacen los analistas de sus títulos, para los que cada vez un mayor número de expertos aconseja mantener, y en algún caso, incluso vender. Pero las revisiones negativas no se quedan aquí, sino que también afectan al precio objetivo de la entidad. Hasta un 90% de las firmas que siguen al título han rebajado sus valoraciones, hasta dejarlas en el entorno de los 580 dólares.

En el caso de Whole Foods Market y Prudential han iniciado un recorrido bajista que, de momento, no ha tocado suelo. La compañía dedicada a la distribución de productos naturales y dietéticos ya ha caído un 14% desde los máximos del año, lo que ha acompañado a un importante deterioro de su recomendación. Por su parte, la aseguradora británica está cada vez más cerca de pasar a ser un mantener para la media de firmas de inversión recogidas por FactSet, lo que borra todas sus posibilidades de entrar en elMonitor -es imprescindible una recomendación de compra-, por lo que sale del radar.

Conozca 'elMonitor' la nueva herramienta de inversión de 'elEconomista'

Conozca 'elMonitor' la nueva herramienta de inversión de 'elEconomista'