En la compañía de ingenieria se esperan que las estimaciones de beneficio crezcan un 135% entre los años 2012 y 2014. La compañía quiere incrementar en un un dólar por acción su dividendo a cargo de 2013.

Parece que los negocios y el altruismo no en todas las ocasiones están reñidos. Este es el caso de la petrolera Noble (NE.NY), cuyo fundador Lloyd Noble, -un grande del petróleo procedente de una familia de comerciantes estadounidenses- mostró desde los inicios de la firma su interés por conseguir el bienestar general.

Durante la II Guerra Mundial, cuando Inglaterra precisaba la utilización de petróleo, los británicos mandaron un emisario pidiendo ayuda a perforadores de oro negro en Estados Unidos. Noble fue el único dispuesto a arriesgar sus equipos en el empeño de perforar en secreto múltiples pozos en un yacimiento de gas en el Bosque de Sherwood. La compañía no obtuvo ningún beneficio por la operación, tan sólo se preocupó por cubrir la necesidad de aquel momento.

El grupo lleva operando con este nombre desde 2000. Noble se encarga (a través de empresas subcontratadas) de contratar servicios de perforación, con una flota de 79 unidades, mar adentro con actividades en todo el mundo.

Su punto fuerte

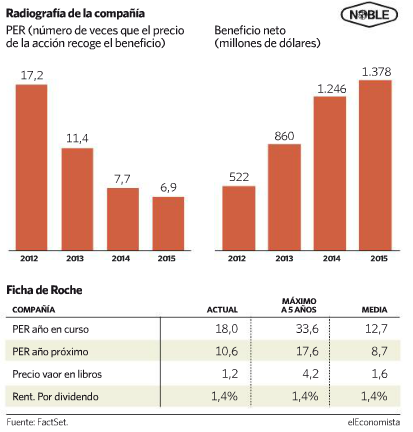

Esta actividad le ha permitido aumentar sus beneficios progresivamente. Durante el ejercicio de 2011 la petrolera consiguió un beneficio neto de 371 millones de dólares. Pero parece que su buena racha continúa y entre los años 2012 y 2014 se estima que sus ganancias se cuadrupliquen. Si el pasado fue un gran año para la petrolera y consiguió unos beneficios superiores a los 500 millones de dólares, el presente ejercicio parece que no va a ser menos. Los beneficios de la compañía aumentarán un 64% para este ejercicio, logrando así unos 860 millones de dólares, según el consenso de mercado. Unas ganancias que no se van a estancar, ya que en el próximo año seguirán aumentando, hasta los 1.246 millones de dólares según las estimaciones, lo que supondrá un incremento del 44% respecto a 2013. Así, Noble se convierte en uno de los valores de las compañías del Eco30 que más aumentará su beneficio.

Una buena noticia si se tiene en cuenta que su PER -número de veces que el beneficio se recoge en el precio de la acción- se ha ido reduciendo. Si en 2012 este ratio se situaba en 17,2 veces, ahora esta cifra ha bajado hasta 11,4 veces. Una tendencia que se mantendrá en 2014, ya que su PER descenderá hasta 7,7 veces.

Todo ello ha provocado que la compañía logre una clara recomendación de compra por parte de la media de bancos de inversión que la cubren. De hecho, un total de 23 casas de análisis coinciden en otorgarle a la americana una recomendación de adquisición. Y no sólo eso, los expertos le atribuyen un precio objetivo de 41 dólares por acción, lo que a precios actuales se traduce en un potencial alcista superior al 18%, por lo que se sitúa entre las 10 empresas con más potencial del Eco30. Asimismo, en lo que llevamos de ejercicio acumula una subida bursátil superior al 7%.

Sin embargo, pese a la buena racha en sus estimaciones de beneficio, los analistas consideran que la norteamericana terminará el ejercicio con una deuda de más de 5.000 millones de dólares, lo que supone 2,60 veces su ebitda -beneficio bruto de explotación-, que según los expertos alcanzará los 2.100 millones de dólares.

No obstante, la compañía ha retribuido a los accionistas con un pago de 0,13 dólares por título a cargo de 2012. Además, pretende que este pago aumente con cargo a 2013. El dividendo propuesto será de un 1 dólar por acción, con cargo a las reservas de capital que sería retribuido en cuatro cuotas de 0,25 dólares cada una.