La farmacéutica, que forma parte de elMonitor desde diciembre, publicará mañana sus cuentas.

La sesión de mañana es una de las fechas señaladas en rojo en el calendario para Express Scripts (ESRX.NQ), la compañía farmacéutica estadounidense que forma parte de elMonitor desde el pasado 6 de diciembre. No en vano, dicho día dará a conocer sus cuentas correspondientes al cuarto trimestre de su ejercicio.

Sin embargo, no será una publicación más de sus cuentas, sino que, segúnel consenso de analistas que recoge Bloomberg, tiene visos de tener tintes históricos para la compañía.

Y es que las casas de análisis esperan que Express Scripts presente unas ganancias de 1,044 dólares por acción, es decir, el beneficio por título más elevado para la compañía en un trimestre.

Además, de confirmarse la cifra, las ganancias de la empresa registrarían un avance superior al 20% en relación a las obtenidas en el mismo periodo de tiempo del año pasado.

Otro de los ámbitos en los que se espera que crezca la compañía estadounidense es en el de las ventas. Los analistas esperan que registren un avance superior al 125% respecto a las registradas el ejercicio anterior. Y es que no hay que olvidar que Express Scripts es una de las empresas farmacéuticas más grandes de EEUU en el ámbito de las que proporcionan medicamentos con receta.

La norteamericana llega a su cita con los accionistas después de acumular un avance superior al 2 en lo que va de año. Sin embargo, y a pesar de que ya registró una subida superior al 20% a lo largo del ejercicio de 2012, no parece que este movimiento alcista vaya a tocar a su fin. Por lo menos teniendo en cuentas las revisiones de los analistas en los últimos tiempos.

Según el consenso de mercado recogido por FactSet, la compañía dispone de un potencial alcista superior al 13% para los siguientes doce meses, algo que unido a la sólida recomendación de compra que atesora en estos momentos (por ello es una de las compañías que forman parte de la herramienta de inversión de elEconomista) hace de ella una idea de inversión más que atractiva.

Además, según recoge Bloomberg, la mayoría de las revisiones llevadas a cabo por los expertos sobre el precio objetivo a lo largo del mes de febrero -cinco de las siete casas de análisis que lo han hecho- han situado su valoración por encima de la media a 12 meses.

El radar sigue activo

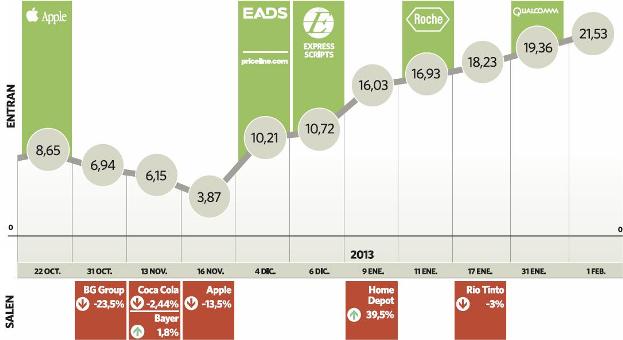

Las ganancias acumuladas por la herramienta de inversión que elabora elEconomista ascienden por encima del 21.53% desde su nacimiento el pasado 10 de febrero de 2012, lo que supone seguir por delante de sus principles competidores en lo que a rentabilidad acumulada se refiere. Sin embargo, el radar de la herramienta sigue activo para seguir incrementando la distancia respecto al resto de selectivos con los que compite. La última firma en pasar a formar parte de él ha sido la petrolera Anadarko (APC.NY). El sector de la perforación en EEUU tiene nuevas oportunidades gracias al gas natural y a las reservas de esquistos bituminosos.

La empresa estadounidense se une a la lista de firmas que conforman el radar gracias al extraordinario consejo de compra que recae sobre ella, que además se ha visto reafirmado por los expertos a lo largo de los útlimos 30 días.

Anadarko es una de las compañías dedicada al suministro de energía a través de la extracción de petróleo y gas más grandes de Estados Unidos y por ende del mundo. Dispone de un capitalización de más de 41.700 millones de dólares y una plantilla que supera los 4.000 empleados. Su sede se encuentra en Texas, aunque posee instalaciones productivas en Alaska, Argelia y Ghana y oportunidades de exploración adicionales en el África Occidental, Mozambique, Kenia, Sudáfrica, Colombia, Guyana, Nueva Zelanda e incluso China. En lo que va de año, ha registrado un avance en el parqué superior al 12%, lo que la sitúa entre las 100 firmas que mejor comportamiento muestran de todo el Standard& Poor's 500, el selectivo norteamericano que reúne a las 500 empresas con mayor capitalización de todo Estados Unidos.

Por este motivo, lo más apropiado en este momento puede ser esperar a una posible corrección hacia la zona de 78 dólares (desde los 84 dólares actuales) para comprar el título. Además, el valor se aproxima a la zona de resistencias históricas como son los 88 dólares, nivel que no consiguió romper en febrero de 2012, y que invitan a ser cautos con el valor, pero también a vigilar estrechamente su evolución.

En cualquier caso, su buen comportamiento en bolsa no le resta potencial alcista de cara a los siguientes doce meses.

No en vano, la media de firmas de inversión quesiguen a Anadarko han elevado su valoración en cerca de un 3% desde que empezó este mes de febrero, lo que da lugar a un potencial alcista para sus títulos cercano al 20 por ciento para los próximos doce meses.