Dicen que no hay bien más preciado que la salud y que ésta no tiene precio. Sin embargo, una buena manera de aproximarse a su valor bien podría ser analizando a las compañías del sector.

Y en este sentido, sin duda Roche le está sacando partido. La farmacéutica suiza, que forma parte del índice de bolsa mundial Eco30 -que recopila una treintena de valores internacionales elegidos según una decena de criterios fundamentales construidos por elEconomista y recogidos por la firma especializada en consenso de mercado FactSet y que calcula Stoxx- ha empezado muy bien el presente año y según los analistas gozará de muy buena salud en los próximos ejercicios. El pasado septiembre, Roche entró por cuarto año consecutivo en la clasificación del índice de sostenibilidad Dow Jones -DJSI-, siendo considerada como la compañía de salud más sostenible del mundo. ¿Pero dónde reside su éxito?

'Fabricando' el éxito

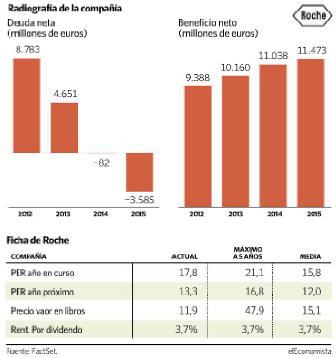

La empresa, que comenzó su andadura en 1894 de la mano de Fritz Hoffmann-La Roche y Max Carl Traub, desarrolla su actividad principalmente en Estados Unidos y Europa donde facturó en 2012 más de un 37 y un 31%, respectivamente. El pasado año su beneficio neto ascendió a 9.388 millones de euros, 1691,6 millones más que en el 2011.

Este espectacular incremento se debió sobre todo a la elevada demanda de sus medicamentos oncológicos y sus productos y servicios para laboratorios clínicos. Y es que la suiza se ha centrado mucho en la investigación para obtener medicamentos que ayuden a paliar el cáncer.

Es más, la Agencia Americana del Medicamento -FDA, por sus siglas en inglés- autorizó en enero mantener el uso de la terapia biológica bevacizumab, comercializado por Roche con el nombre de Avastin, en aquellos pacientes con cáncer avanzado.

Los buenos resultados del año pasado, llevaron a la empresa, con sede en Basilea, a proponer a su Consejo de Administración un aumento del 8% en el dividendo, por lo que el próximo 12 de marzo entregará 7,35 francos suizos -5,90 euros-, frente a los 6,80 francos suizos del pago anterior.

No obstante, su dividendo no es lo único que experimentará cambios positivos este ejercicio. Según el consenso de mercado, sus ganancias alcanzarán los 10.160 millones de euros, un 8% superior a las de 2012. Sin embargo quizás, será su deuda la que se verá más beneficiada: la compañía volverá a tener caja. En 2008 la suiza contaba con una tesorería de 11.275 millones de euros, pero los estragos de la crisis provocaron que en 2009 su deuda sobrepasase los 16.000 millones y desde entonces la farmacéutica no ha vuelto a contar con caja, hasta ahora.

Aunque en 2013 el valor todavía no se librará de los números rojos, según los expertos -estiman una deuda de 4.651 millones de euros-, el próximo año la compañía volverá a recuperar parte de la salud perdida. La media de firmas de inversión que cubren el valor prevén que en 2014 Roche pase a tener una tesorería de 82 millones de euros, una cifra que en 2015 se situará en los 3.585 millones, según el consenso de mercado.

Además de todo eso, la empresa aún guarda más atractivo. Cuenta con una clara recomendación de compra por parte de los analistas. De hecho, más de un 58% aconseja adquirir sus títulos a un precio objetivo de 220 francos suizos, lo que a precios actuales le deja un potencial alcista cercano al 9%. Asimismo, en lo que va de ejercicio acumula una subida en el parqué del 9,6%.

El Eco30 ya gana un 5% en el año

El Eco30 ya gana un 5% en el año