Largo y lleno de dificultades está siendo el camino con una España al borde de solicitar el rescate europeo a través de una línea de crédito. Un camino en el que los mercados han vivido inmersos en un mundo de sentimientos contradictorios desde que estallase la crisis financiera allá por 2007: esperanza, descontento, miedo, ilusión...

Y es que desde que comenzara la crisis una cosa está clara: ¡Cómo han cambiado las cosas! Todo comenzó el 9 de agosto de 2007, una fecha que forma ya parte de la historia, ya que ese día se produjo una actuación que para bien o para mal cambiaría el rumbo de los acontecimientos: los dos principales bancos centrales del mundo, la Reserva Federal y el Banco Central Europeo, respondían a la llamada de auxilio de entidades financieras privadas que se veían abocadas al fracaso. La crisis había comenzado.

Un gran 'tijeretazo'

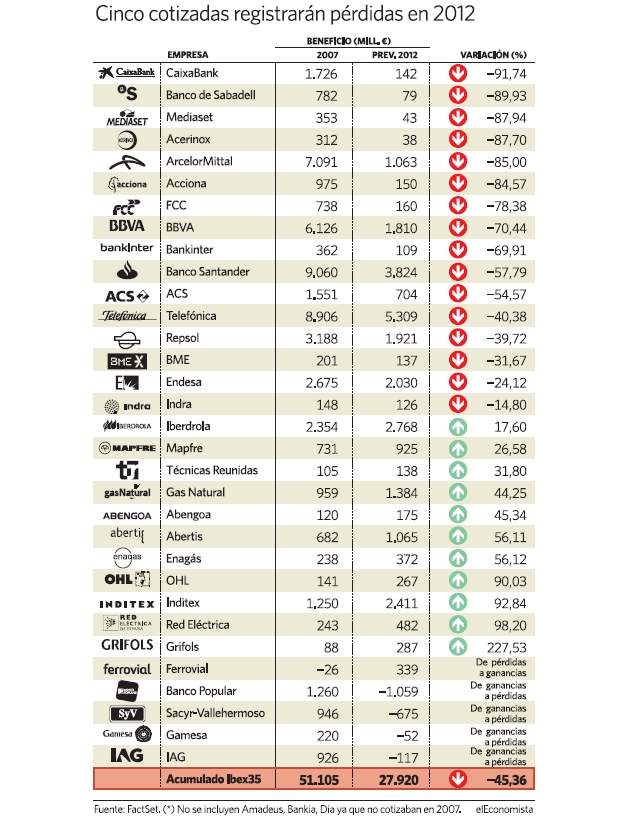

En este contexto, las empresas españolas que componen el Ibex 35 podían presumir de una salud más o menos razonable -de hecho sólo una de ellas, Ferrovial, registraba pérdidas-. Pero estos largos años han pasado factura a las compañías ibéricas y la crisis le ha costado al índice nada más y nada menos que el 45,4% de los beneficios. Si en 2007 las ganancias del principal selectivo español ascendían a los 54.431 millones de euros, ahora el panorama es bien distinto y esta cifra ha ido menguando paulatinamente hasta los 27.920 millones que el consenso de mercado prevé que consiga al término de 2012.

El paso de 2007 a 2008 no fue demasiado descorazonador, ya que el Ibex sólo asumía una caída en el beneficio del 4%, algo razonable. Pero en 2009 esta bajada ascendió a un 22%, hasta los 40.599 millones. No obstante, 2010 trajo consigo un halo de esperanza. El índice de referencia español consiguió remontar hasta los 50.364 millones de ganancias, lo que se tradujo en un alza del 24%. Y es que tan sólo diez empresas acusaron caídas en sus beneficios, mientras que algunas conseguían pasar de los números rojos a las cifras positivas, como es el caso de Ferrovial e IAG -obtuvieron 2.163 millones y 100 millones frente a pérdidas de 92 y 498 millones, en cada caso-.

El año 2011 ya fue otro cantar. El indicador se enfrentó a un descenso del beneficio del 34,2%. Si el ejercicio anterior sólo diez empresas habían experimentado una caída en sus beneficios, en 2011 esta cifra ascendió a 16. Además, Repsol puso su granito de arena al ser la única que saldó el ejercicio con pérdidas que rondaban los 1.600 millones de euros. Todo esto unido a que el aumento en los beneficios no fue demasiado espectacular -ocho valores protagonizaron subidas por debajo del 15%- provocó el gran batacazo.

Y es que cada noticia o rumor influía sobre los mercados. Uno de los mejores ejemplos de esto tuvo lugar el 10 de octubre de 2008, el Ibex 35 protagonizó la mayor caída de su historia -un 9,14%- y se desplomó hasta los 8.997,70 puntos. Sólo dos días antes, el Banco Central Europeo (BCE) anunció una reducción de los tipos de interés hasta el 3,75% en una acción coordinada con otros bancos centrales, incluida la Reserva Federal. No se había visto una medida similar desde que el BCE y la Fed acordaran una reducción de 50 puntos básicos tras el atentado del 11-S. No obstante, dicha medida no resultó eficiente y dos meses más tarde la Fed dio un nuevo giro de tuerca: arrojó sus tipos de interés hasta los niveles más bajos de su historia, situándolos entre el 0 y el 0,25%.

'Sin blanca'

Sin duda el gran protagonista y mayor perjudicado de esta etapa es el sector financiero. Un sector que no sólo se enfrenta a una crisis económica, sino también de confianza. Y es que algunos elementos como el estallido de la burbuja inmobiliaria, el endeudamiento privado y de las familias o los problemas con las cajas de ahorros, sumados a la crisis que se propagó rápidamente desde el otro lado del Atlántico, crearon el cóctel molotov perfecto para que el sistema estallase. Y las consecuencias han sido más que contundentes.

Si en 2007 el sector bancario español contó con unos beneficios de más de 19.000 millones de euros, ahora los expertos creen que estos beneficios se quedarán en algo más de 4.800 millones en 2012, lo que supone una caída superior al 73,9%.

A pesar de ser la más damnificada, la banca ha sido también la que más esfuerzos ha concentrado por parte de los líderes políticos. El primero en toparse con el problema de frente fue el expresidente del Gobierno José Luis Rodríguez Zapatero. La primera medida de Zapatero fue la aprobación, en octubre de 2008, de la concesión de avales por un importe máximo de 100.000 millones de euros para las operaciones de financiación de las entidades bancarias con el objetivo de garantizar la liquidez. En este contexto, se aprobó la creación del Fondo de Activos Financieros (FAAF) de hasta 30.000 millones de euros para adquirir los títulos emitidos por las entidades.

Aunque ésta sólo sería la primera de una serie de medidas que no han evitado el derrumbe de los bancos españoles, desde la fundación del Fondo de Reestructuración Ordenada Bancaria (Frob), hasta la creación del llamado banco malo (Sareb) que albergará los activos tóxicos inmobiliarios. Todos ellos mecanismos que no han salvado al sector financiero español que se enfrenta a sus horas más bajas. De hecho, según la evaluación realizada por la auditora Oliver Wyman el pasado mes de septiembre, la banca española tiene necesidades de capital por 59.300 millones de euros, -sin tener en cuenta los procesos de fusión- y en torno a un 86% de las mayores necesidades de capital se centran en entidades intervenidas mayoritariamente por el Frob, como es el caso de BFA-Bankia, Catalunya Banc, NCG Banco y Banco de Valencia.

No obstante, uno de los casos más alarmantes entre las entidades cotizadas es el de Banco Popular, que ha pasado de tener ganancias a pérdidas siendo la única que se encuentra en esta situación. Así, si hace 5 años contaba con beneficios de 1.260 millones euros, ahora se estiman unas pérdidas por valor de 1.059 millones. Presas de una abrumadora sangría también han sido CaixaBank, Sabadell y Bankinter, cuyas caídas del beneficio rondan el 91, el 79 y el 70%, respectivamente.

Sin embargo, el sector financiero no ha sido el único fiel reflejo de los estragos de las crisis. Se espera que en este ejercicio tres compañías -sin contar a Popular-, tengan un resultado teñido por el rojo. Según el consenso de mercado Gamesa se enfrentaría a pérdidas de 52 millones de euros, IAG de 117 millones y Sacyr de 675 millones.

En el caso de Gamesa, sería la primera vez en todo el período de crisis que la compañía que ahora preside Ignacio Martín concluiría el año con pérdidas. Un escenario muy diferente al de 2007, cuando la empresa obtuvo unos beneficios de 220 millones. De hecho, el pasado jueves la renovable presentó el plan estratégico de 2013-2015 por el que se conoció que prescindirá del 20% de su plantilla en todo el mundo -en España el recorte de personal previsto afectará a 480 trabajadores-. Además, procederá al cierre de un 35% de sus instalaciones a nivel global.

Por su parte, IAG no consigue levantar el vuelo. La creación de la filial de bajo coste Iberia Express está siendo un quebradero de cabeza para el holding formado por Iberia y British Airways, no sólo por las huelgas de los trabajadores, sino también por el veredicto que aún está por conocer de la Audicencia Nacional sobre el laudo de Iberia Express.

En el caso de Sacyr, la compañía está pagando caro su alto apalancamiento en el mercado y, junto con Gamesa, es de los valores que más ha sufrido las consecuencias de la crisis tal y como apunta Luis Lorenzo, analista de Dif Broker: "En el lado bajista, estos dos valores son seguramente los peores desde el inicio del ciclo bajista en el 2007; desde entonces ambos valores han perdido más de un 95% de su capitalización, y el aspecto técnico sigue siendo bastante negro para ambos".

Pero bien dice el refranero español que cuando se cierra una puerta se abre una ventana, y algunos valores han conseguido ver la luz a lo largo de estos cinco años. Sólo siete valores han caminado a contracorriente logrando aumentar sus beneficios año a año desde 2007. Se trata de Abengoa, Enagás, Gas Natural, Inditex, Mapfre, OHL y Red Eléctrica.

No obstante, entre estas compañías los casos más sorprendentes son los de Inditex, OHL y Red Eléctrica. Este trío ha conseguido salvar un período, negro en muchos casos, con un aumento en el beneficio superior al 90%.

La niña bonita

Inditex ha sido uno de los grandes protagonistas. La empresa gallega está viviendo un momento muy dulce y logrará, según las previsiones, 2.411 millones de beneficio -hace cinco años esta cifra se situó en los 1.250 millones- . Y es que sólo en tres años -desde 2009 a 2011- la textil consiguió incrementar su beneficio un 47%.

Este año la compañía ha llevado a cabo varios proyectos ambiciosos, entre los que destacan el desembarco en Estados Unidos de la cadena Massimo Dutti, que estrenó en la Quinta Avenida de Nueva York con una tienda de 1.270 metros cuadrados, la más grande de la firma en el mundo, al tiempo que iniciaba la venta online para todos los estados del país norteamericano o su aterrizaje en China, con más de 300 tiendas y sendos establecimientos en Pekín y Hong Kong. Ademas, su capacidad para superar la crisis, llevó a sus acciones el pasado 8 de octubre a superar por primera vez los 100 euros.

Las previsiones de beneficio del Ibex ceden un 25%

Las previsiones de beneficio del Ibex ceden un 25%