Un año. Ese es el tiempo que ICBC -el banco comercial más grande de China instalado en España desde octubre de 2010- ha necesitado para introducir su apuesta en materia de depósitos en nuestro territorio.

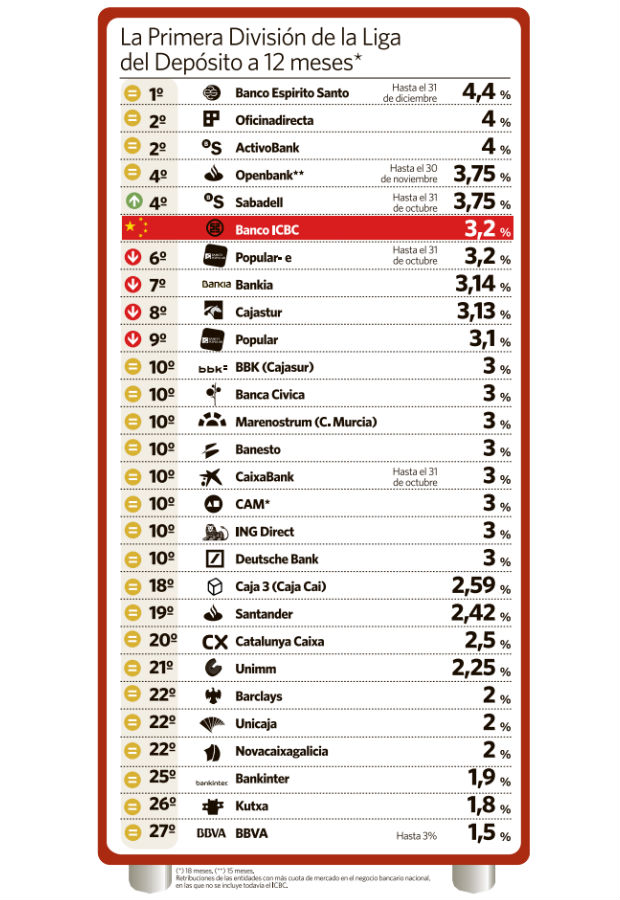

La entidad china lanzó ayer su primer depósito que, a partir de una inversión mínima de 500 euros, remunera al cliente con un interés del 3,6% a dos años y del 3,2% a 12 meses. Éste último posiciona la oferta de ICBC como la sexta más rentable de la oferta comercial nacional.

No son los únicos plazos disponibles. El cliente podrá contratar el mismo producto a un plazo más corto. Los periodos, además de los anteriores, oscilan entre 1 y 6 meses. Aunque ICBC ha ido más allá y no sólo ha diversificado la duración de sus depósitos, también ofrece la posibilidad de realizar la contratación en otras divisas. Además de en euros, este depósito estará disponible en dólares y yuanes. Aunque mantiene el importe mínimo de inversión, 500 dólares o yuanes, las remuneraciones sí son distintas de las que brinda si se elige el depósito en la moneda única.

Con independencia de la opción elegida, quien lo desee podrá solicitar estos depósitos tanto online, como a través de la única sucursal que ICBC posee por el momento en España, en Madrid, desde su desembarco en el mercado español en octubre de 2010.

Precisamente, el modo en que opera el banco chino en el territorio nacional, a través de una sucursal y no como entidad filial, le excluye del Fondo de Garantía de Depósitos (FGD) español, que penaliza las altas remuneraciones de los productos cuya rentabilidad supere el euribor medio a un año -situado en el 2,12%-, más cien puntos básicos, es decir, intereses situados por encima del 3,12%. La entidad china tiene la sede de su matriz en Europa, pero en Luxemburgo y, por tanto, pertenece al FGD de éste país. Una condición -la de no estar adscrito al FGD español- que comparte con la entidad holandesa ING, y el banco luso Espirito Santo. Sin embargo, sus estrategias son distintas.

El banco chino ofrece desde ayer un rendimiento superior al de ING Direct que, desde la entrada en vigor el pasado 4 de agosto del Decreto Salgado, adaptó su oferta comercial a la de la banca español, hasta situar su rendimiento en el 3% a un año. Una posición que difiere con la que mantiene el banco luso Espirito Santo, que continúa sin rival al frente de la guerra de depósito.

La media está en el 3%

El resto de entidades españolas continúan con su guerra particular por captar pasivo en unos meses cruciales para la banca. Desde la entrada en vigor de la normativa que penaliza a los superdepósitos, la media que brindan la mayor parte de la banca española a 12 meses se sitúa en el 3%, desde el 4% anterior que se ofrecía antes del verano.

Popular vuelve a bajar el interés del Gasol al 3.1%

Popular vuelve a bajar el interés del Gasol al 3.1%