Antes de verano se van a colocar más de 7.500 millones de euros en este producto. Aunque el gancho es la alta rentabilidad, es necesario conocer cuáles son sus características. Preferentes: Las seis preguntas que debe hacer en su entidad.

Frescas, frescas... Me las quitan de las manos. Caixa, Caja Madrid, BBVA, Populares o Bankiter. Tengo de todo y muy de moda...". Como si fuese un mercado de abastos, en las redes de oficinas de las entidades bancarias españolas se ha puesto el tenderete para poder vender las acciones preferentes. Más de 7.500 millones de euros se van a colocar entre el pequeño inversor antes del verano, una cifra que supera con creces la mayor salida a bolsa de los últimos ejercicios y también es un 30 por ciento superior a todas las ampliaciones de capital que se han realizado este año.

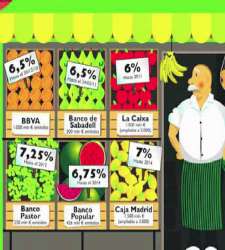

Ante la diversidad que existe, el inversor tiene que ser muy cauto para que no le den gato por liebre, sobre todo porque cuentan con un gancho, la alta rentabilidad de los primeros meses, que luego se va reduciendo. Y es que cuando usted llegue a su oficina, lo primero que le dirán es que este producto le rentará más de un 6%, frente a los depósitos, que apenas llegan el 2% a doce meses. Sin embargo, esta comparativa no es nada acertada. Por un lado, porque cuando usted mete su dinero en un depósito al final le devolverán el capital y los intereses (siempre y cuando la entidad no quiebre). Sin embargo, con las preferentes la historia es bien distinta, ya que este producto es perpetuo, es decir, para toda la vida, como un matrimonio. Sólo es idóneo para quien necesite una renta vitalicia. Entonces, la rentabilidad que ofrece se va a dividir en diferentes periodos. El interés superior al 6% es sólo durante un intervalo de tiempo, por lo que es necesario leer la letra pequeña. Por ejemplo, en el caso de la emisión de Banco Pastor -la más rentable en los primeros años-, la entidad le dará el 7,25% hasta el 2012. Y después el euribor a tres meses -el índice de referencia para estas emisiones- más 460 puntos básicos. A los precios actuales le ofrecerían un 6,8% los siguientes años, el mínimo. Hasta aquí todo parece idílico y más de un inversor seguro que ya está pensando cuánto dinero invertir.

También tiene contraindicaciones

Sin embargo, el problema no es su rentabilidad, sino su perpetuidad y su cotización en el mercado. Como ya se ha comentado, las preferentes no vencen. Esto provoca que a mayor tiempo, menor liquidez del producto. "No hay mercado para las actuales preferentes españolas. Es prácticamente nulo", comenta Rafael Romero, director de Inversiones de Unicorp Patrimonio.

Si el inversor necesita su dinero y tiene que venderlas en el parqué, puede que no recupere todo el capital inicial, porque hayan caído en el mercado. Un claro ejemplo se puede ver en las preferentes emitidas por Sadadell. La entidad ofreció recomprar una de estas colocaciones a 42,5 céntimos la acción, cuando en el mercado cotizaban a 30,7 céntimos, pero que en 2006 se habían vendido a 100 céntimos. "No hay que olvidar el riesgo de este producto, porque al querer recuperar el dinero es posible que nos encontremos con que cotizan por debajo y las rentabilidad que nos han dado no cubre la pérdida del parqué", explica Marian Fernández, responsable de estrategia de Inversis.

También hay que añadir que el carácter de perpetuo tiene un matiz, porque la entidad que emite las preferentes se guarda un as en la manga: la amortización. Es decir, tiene la posibilidad de retirar del mercado esta colocación, como ya se ha hecho en algunas ocasiones. Se puede hacer de dos formas. Si la amortización es obligatoria, la recompra se hará al precio de inversión, mientras que si se plantea como opcional, la entidad es la que marca el precio que le convenga.

Otro de los inconvenientes que pueden presentar es que existen algunas emisiones que sólo se colocan a través de la red de la propia sucursal, por lo que si se quieren vender será ésta la que marque el precio de recompra. "No es un producto totalmente transparente. Por Bloomberg o por otro tipo de terminal, no se pueden ver precios de cotización de muchas de las emisiones, por lo que debe ser la entidad la que diga que precio da", dice un broker.

Los expertos van todavía más allá y alertan del riesgo que tienen si sólo van destinadas al particular. "Si una emisión no va al institucional, yo desconfiaría un poco, porque no estará a precio de mercado. El profesional sabe a qué precios se intercambia este tipo de productos, por lo que va a exigir la rentabilidad apropiada al riesgo, una realidad que el inversor de a pie no tiene por qué conocer", dice Romero.

Preguntas que debe de hacer en su entidad

Preguntas que debe de hacer en su entidad