Madrid

El pasado 18 de enero Ence comunicó, como viene siendo habitual, que había cerrado ya los acuerdos para vender toda su capacidad de producción de todo el año. Más allá de la anécdota, esto muestra la fuerte demanda que sigue existiendo de un producto básico en Europa, mercado en el que Ence es uno de los principales jugadores.

Pese a que nunca tiene problemas para colocar el más del millón de toneladas que es capaz de producir cada año, lo que sí varía es el precio de un producto que a fin de cuentas es un commodity y que termina siendo decisivo para la evolución de un valor eminentemente de naturaleza procíclica.

En este sentido, el precio de la celulosa, que tocó máximos históricos entre septiembre de 2022 y enero de 2023 en torno a los 1.380 dólares por tonelada métrica, perdió fuelle ante el deterioro de la demanda, cayendo hasta los 800 dólares en el mes de septiembre. Desde entonces, ya ha recuperado más de un 30% y se acerca a los 1.050 dólares, por encima de la media histórica.

Pese a esto, en bolsa no se está viendo una correlación con el título, que lleva meses penalizado en bolsa. Aunque el año pasado recuperó cerca de un 25% en el parqué, ahora capitaliza un tercio de lo que llegó a valer a finales de 2018, cuando rozaba los 9 euros por acción.

Para los analistas de Renta 4, "Ence constituye un ejemplo de economía circular, con exposición a dos sectores con vientos de cola estructurales como son el negocio papelero y las energías renovables", recuerdan desde Renta 4. "En el primer caso, esperamos que la compañía continúe reforzando la eficiencia del negocio, reduciendo su cash cost hacia un objetivo de 400 euros por tonelada e incrementando las ventas de productos de mayor valor añadido, apoyando la expansión de márgenes en un contexto de niveles de producción estables toda vez que la planta de Pontevedra ha superado los obstáculos legales para seguir en funcionamiento", agregan.

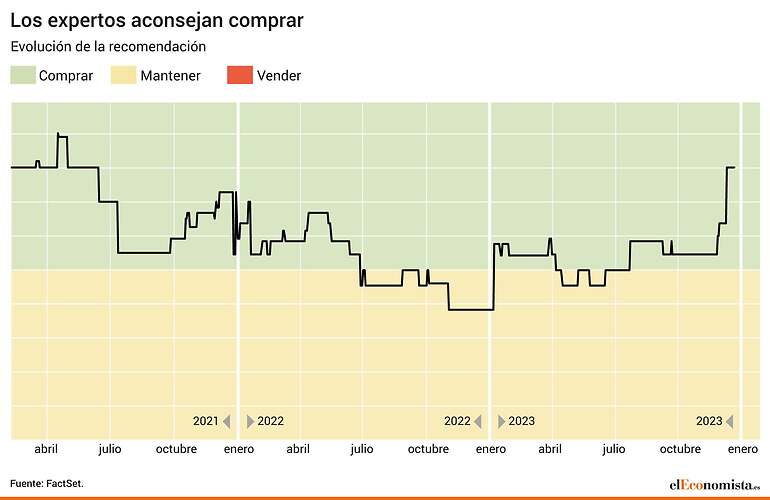

En los últimos meses los analistas han ido mejorando la recomendación que hacen sobre sus títulos, que es de compra en la gran mayoría de los casos. De hecho, según los consejos recogidos por FactSet, ésta es la mejor desde hace casi tres años, en primavera de 2021. Asimismo, los expertos han ido ajustando sus valoraciones, las cuales, de media, se sitúan ahora en los 3,8 euros, lo que deja un recorrido a la acción de casi un 30% desde sus niveles actuales.

"Tras un 2023 en el que los precios de la celulosa corrigieron con fuerza, en el último trimestre del año pasado ya hemos visto un rebote, habiéndose anunciado precios de hasta 1.060 dólares por tonelada para final de año; pese a ello, nos mantenemos por debajo del consenso en nuestras estimaciones de precios por la elevada incertidumbre económica", exponen en Renta 4. "Esperamos una mayor visibilidad sobre calendario y financials para incorporar nuevos proyectos de crecimiento ante una compleja asignación de capital dados los niveles de endeudamiento actuales", agregan.