Los economistas de Goldman Sachs esperan que el crecimiento de Estados Unidos siga siendo fuerte hasta 2021, pero también creen que alcanzará su punto máximo en el trimestre en curso a un ritmo de crecimiento del PIB del 10,5%. Su estratega, Ben Snider, señala que una desaceleración del crecimiento económico puede ser difícil para la renta variable, ya que los rendimientos se debilitan y la volatilidad aumenta.

Por otra parte, la temporada de resultados del primer trimestre del 2021 ha sido especialmente sólida. Sin embargo, en algún momento, las estimaciones de consenso se pondrán al día con el entorno real y los superar las expectativa será más difícil.

Dadas las circunstancias, Goldman echa un rápido vistazo a los resultados recientes y revela que muchos de los sectores pro-cíclicos expuestos favorablemente a una economía post-pandémica y en recuperación ya han subido, a menudo mucho antes de una recuperación completa de los beneficios.

En este contexto de un crecimiento que toca techo, un aumento de la volatilidad y normalización de los resultados de los beneficios los estrategas de Goldman consideran que puede ser el momento de identificar valores con impulsores de beneficios fundamentales idiosincrásicos, menos dependientes de los vientos de cola macroeconómicos para impulsar la rentabilidad.

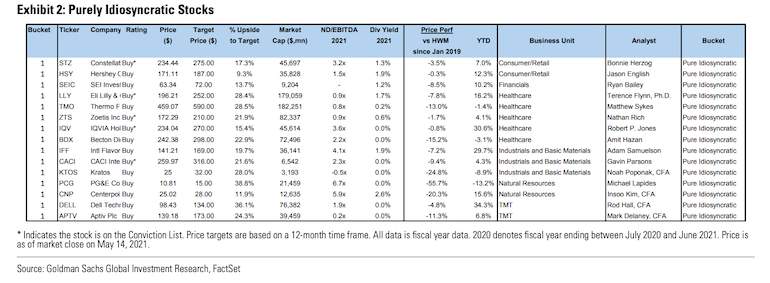

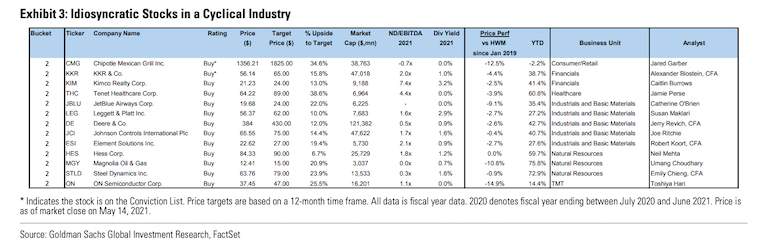

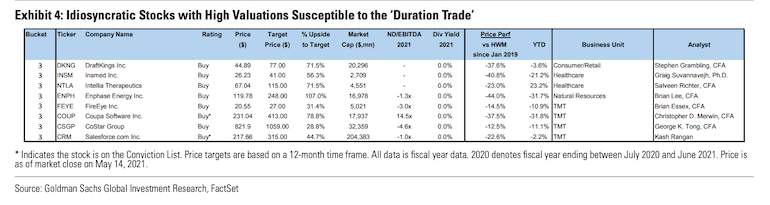

Con este fin, examina todo su universo de cobertura en EEUU para identificar una lista de 36 valores que, según sus analistas, ofrecen impulsos idiosincrásicos únicos. En este sentido agrupan estos valores en tres categorías: 1) valores puramente idiosincrásicos con impulsores claros y únicos; 2) valores idiosincrásicos que pertenecen a un sector cíclico; y 3) valores idiosincrásicos con valoraciones elevadas susceptibles de ser objeto del "comercio de duración".

En el primer grupo se identifican 15 valores que prevén catalizadores ascendentes e iniciativas internas que deberían impulsar los beneficios y los precios de las acciones en el próximo año. Estas compañías tienden a operar en sectores menos cíclicos que la mayoría, o tienen negocios que parecen estar más claramente posicionados para crecer a través del ciclo que otros.

Dentro de la segunda lista se incluyen 13 valores con iniciativas internas que deberían diferenciarse de sus pares, pero las empresas participan ciertamente en industrias cíclicas que probablemente se verán afectadas, al menos en cierta medida, por la fuerza y la duración de la reapertura económica. Sectores como el de la restauración, el de la química, el del petróleo y el de las aerolíneas son innegablemente cíclicos y difíciles de disociar de la economía en general. Pero todos estos sectores también contienen historias de empresas que han sido capaces de diferenciarse y crecer "a lo largo del ciclo", proporcionando rendimientos extraordinarios a los inversores.

Por último, en la tercera categoría aparecen 8 valores de un grupo de empresas con ciclos de producto únicos e iniciativas de cambio.

Muchos de estos valores también pueden haberse beneficiado del entorno de la pandemia y haber disfrutado de una fuerte apreciación de su valor cuando los tipos se comprimieron. Es por ello que ahora pueden ser más susceptibles de lo que se conoce como "el comercio de la duración", es decir, un posible retroceso en la valoración a medida que los tipos suben y los flujos de caja de los valores de alto crecimiento a un año vista se descuentan a una tasa de interés más alta.

Sin embargo, según Goldman, incluso en estos sectores, es probable que surjan historias idiosincrásicas a medida que las tasas de crecimiento divergen y las empresas con un posicionamiento estratégico único son capaces de ofrecer un crecimiento diferenciado de las ventas y los beneficios.