Nueva York

Desde el año pasado, Estados Unidos experimenta una oleada de estrenos en bolsa. Si en 2020 más de 480 compañías decidieron probar suerte, en lo que llevamos de año más de 426 han hecho lo propio, bien a través de una operación pública de venta (OPV) convencional, una salida directa o fusionándose con una sociedad de compra con fines especiales (más conocidas como SPACs, por sus siglas en inglés).

Una ajetreada actividad que, de mantener el ritmo actual, podría registrar el desembarco bursátil de 1.600 compañías en 2021, según estima Martin Enlund, estratega jefe de Nordea. En una nota a sus clientes, Enlund señala cómo el año en curso podría ser aún más potente, tanto en términos de salidas a bolsa como en el valor de las mismas.

De acuerdo a la consultora Renaissance Capital, el total de las OPV convencionales que se han registrado hasta la fecha han recaudado 40.700 millones de dólares y las 107 salidas a bolsa que contabiliza esta entidad han generado un rendimiento medio del 6,6% desde su estreno. Por su parte cerca de 308 SPACs han recaudado más de 100.000 millones de dólares este año, según el portal SPACInsider.

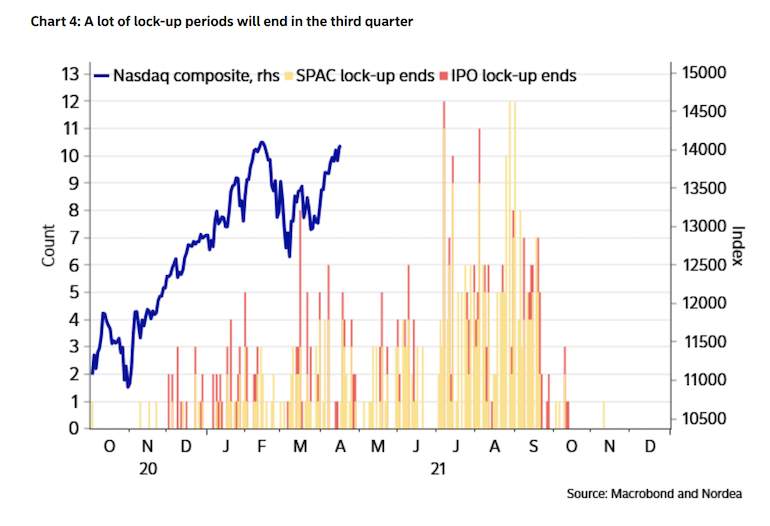

Sin embargo, el estratega de Nordea se muestra preocupado por el efecto que esta avanzadilla pueda tener en los mercados de renta variable de EEUU. Su planteamiento es sencillo. Generalmente, las salidas a bolsa a este lado del Atlántico llegan acompañadas de periodos de bloqueo, generalmente seis meses, en los que los inversores más veteranos de una compañía no pueden vender acciones tras una OPV.

Es decir, el número récord de salidas a bolsa registrado en febrero podría conducir a un aumento de la oferta de acciones seis meses después. En circunstancias normales, esta situación no debería presentar mayor problema pero dado el volumen registrado este año la situación podría tener efectos no deseados en el mercado.

Enlund pone como ejemplo a Airbnb, que salió a bolsa el pasado diciembre. Esta compañía que representa "la nueva economía colaborativa" verá como el periodo de bloqueo para la venta de acciones expirará spués de que se publiquen sus cuentas trimestrales el próximo 12 de mayo.

"Estamos hablando de una empresa con una capitalización bursátil de más de 100.000 millones de dólares en la actualidad, cuyas acciones podrían considerarse como una representación de la economía moderna y, por tanto, cualquier movimiento a la baja podría tener un efecto más amplio en la psicología de los inversores", justifica el experto de Nordea.

Éste estratega también aclara cómo la modesta caída del Nasdaq a finales de enero y durante la segunda quincena de marzo, coincidió con el final de dos períodos de bloqueo importantes para múltiples empresas.

En estas circunstancias, Endlund estima que una posible oleada de ventas derivada de futuros bloqueos podría producirse en el tercer trimestre de este año. Solo el próximo 7 de julio expiran los periodos para una docena de compañías de las cuales 11 son SPACs. Esta situación podría complicarse si atendemos también a las condiciones macroeconómicas.

Se espera que el índice de gerentes de compras (ISM) alcance su punto máximo en mayo y pierda impulso durante el resto del año. Los efectos de base para el PIB también son más positivos durante el trimestre en curso que en la segunda mitad del año. Factores que podrían contribuir a episodios de ventas en el mercado de EEUU. "Puede que estemos subestimamos el mencionado efecto de la oferta como ´fuerza motriz secreta´ que podría hacer mella en el sentimiento de riesgo", concluye el estratega de Nordea.