El mes pasado lanzamos nuestra nueva COtool, que permite ver cómo más de 150 ETFs de Lyxor se alinean con los objetivos de temperatura del Acuerdo de París.

Estamos encantados con todos los comentarios positivos, ya que animamos al sector a ser totalmente transparentes y honestos. Esta herramienta sirve para analizar el aumento de temperatura implícito de las inversiones. Mostramos al inversor las temperaturas de los Lyxor ETF , pero estos se basan en los índices subyacentes que también siguen otros emisores de ETFs.

Aunque la COtool lleva poco tiempo en funcionamiento, vamos a compartir algunas de las cosas más interesantes que hemos aprendido hasta ahora.

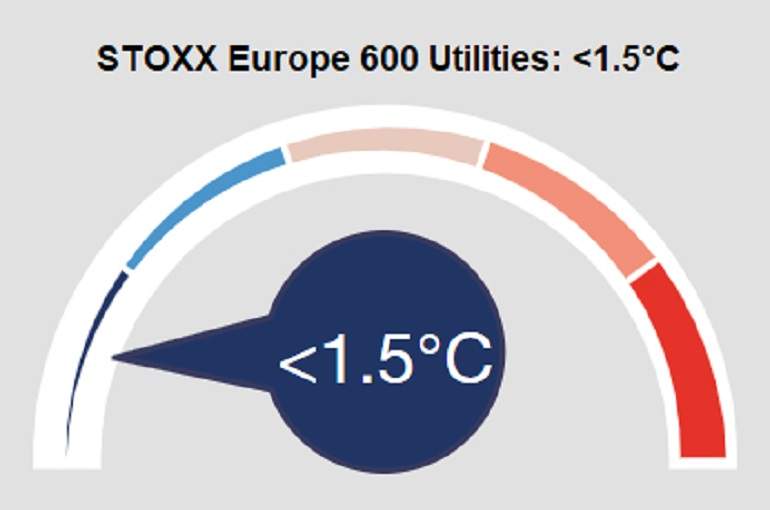

Muchas utilities europeos están alineados con 1,5°C

Las empresas de servicios públicos suministran electricidad, gas natural y agua, entre otros servicios. Este sector está excluido de muchos índices ESG debido a su alto impacto de emisiones de carbono. Sin embargo, en el COtool, el sector europeo de los servicios públicos (representado por el índice STOXX Europe 600 Utilities) está alineado con el 1,5°, con un 65% de los activos bajo gestión por debajo del umbral del 1,5°.

Incluso el índice MSCI World Utilities, compuesto en más de un 50% por empresas estadounidenses, tiene una temperatura implícita de 1,8°C, según el escenario central de 2° del Acuerdo de París. ¿Por qué?

Los servicios públicos están alineados porque el sector está "por debajo del presupuesto". Nuestra metodología asigna un presupuesto de carbono a los servicios públicos utilizando el enfoque de descarbonización sectorial (SDA por sus siglas en inglés). Los factores SDA tienen en cuenta las oportunidades de descarbonización de un determinado sector, y aunque se asignan presupuestos de carbono elevados a las empresas de servicios públicos porque tienden a ser altas emisoras de carbono, esos presupuestos disminuyen año tras año.

De hecho, la mayoría de estas empresas están alineadas porque el sector está más avanzado que otras industrias en cuanto a su transición hacia una economía baja en emisiones de carbono. Aunque aún queda mucho por hacer para descarbonizar el sector, en la última década se ha puesto en marcha un número importante de proyectos de reducción de emisiones. Además, muchas empresas de servicios públicos se han comprometido firmemente a alcanzar un escenario muy por debajo de los 2°.

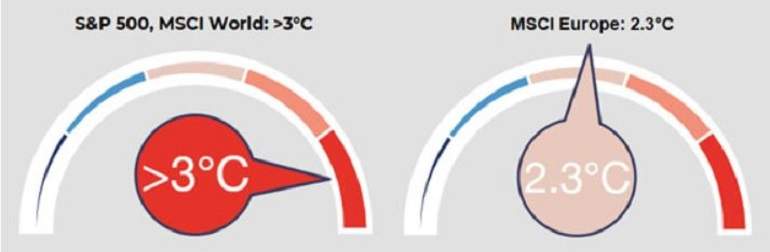

La mayoría de los índices están por encima de 3°

Dependiendo de su conocimiento sobre la industria financiera, esto podría no ser una gran sorpresa. No obstante, merece la pena destacar que la mayoría de los índices están alineados con un resultado de temperatura "normal", por encima de los 3°.

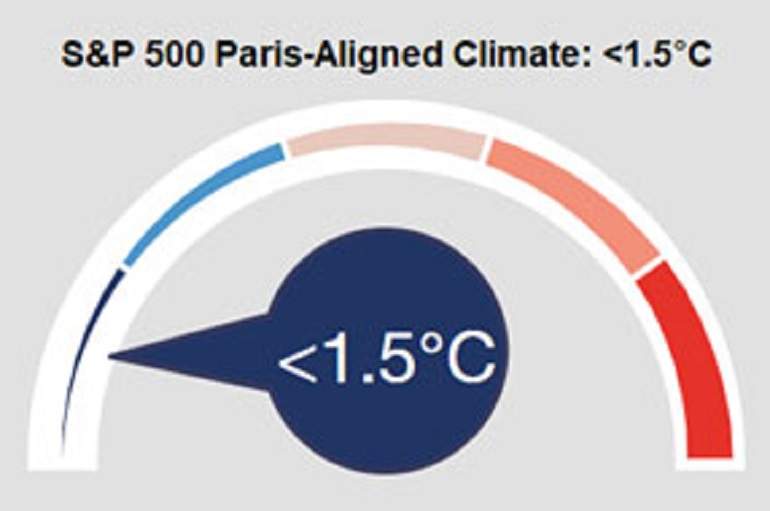

Una opción para reducir el impacto de la temperatura de este componente básico de la cartera, como el S&P 500, sería considerar la variante del índice de referencia S&P Paris-Aligned. El ETF Lyxor S&P 500 Paris-Aligned Climate (EU PAB) (DR) es compatible con el escenario más ambicioso del Acuerdo de París de calentamiento de 1,5°.

Los índices ESG pueden ser "calientes"

Hay ciertas dudas sobre por qué un ETF ESG puede tener una temperatura elevada, o ser más "caliente" que su índice core o un ETF ESG no comparable.

Tomando el DAX 30 como ejemplo: este índice refleja una parte de la economía alemana con una alta intensidad de carbono, debido a la gran proporción de carbón en el sector energético alemán y a la alta representación de empresas eléctricas en este índice.

Sin embargo, la herramienta COtool muestra que el DAX 30 es compatible con un escenario de temperatura de 1,5 °C, mientras que el índice de referencia DAX 50 ESG es de más de 3 °C.

La respuesta a esto es que un índice puede tener una huella de carbono muy alta hoy en díay, aun así, estar alineado con el Acuerdo de París. La temperatura refleja el hecho de que el índice está en un camino alineado con el Acuerdo de París, no si hoy en día es un emisor de altos niveles de carbono.

En el ejemplo anterior, el DAX 30 contiene varias grandes empresas del sector energético. Estas empresas son bien conocidas por tener mucho carbón en su mix energético. Son responsables de volúmenes muy elevados de emisiones y, por tanto, están excluidas de los índices ESG. Sin embargo, como han asumido fuertes compromisos de reducción de sus emisiones -incluso más ambiciosos de lo que exige su trayectoria prevista de descarbonización de la SDA-, están alineadas con el 1,5º.

En definitiva, la mejor manera de entender esto es reconociendo que una medida ESG es fundamentalmente diferente de una medida de temperatura.

Una puntuación ESG evalúa a un emisor en aspectos medioambientales, sociales y de gobernanza, mientras que una medida de temperatura se centra más en la alineación con los objetivos del Acuerdo de París. Una empresa con importantes emisiones de carbono puede tener una alta calificación en temas sociales y de gobernanza, lo que podría compensar una baja puntuación en el aspecto ambiental para dar una fuerte puntuación ESG.

Si la metodología de un índice ESG pondera en exceso a los emisores con altas puntuaciones ESG, y si estos tampoco están alineados con los objetivos del Acuerdo de París, puede dar lugar a una temperatura alta, o una temperatura más alta que su índice matriz.

Algunas advertencias

Esto es en gran medida una foto de las circunstancias actuales. Las temperaturas pueden cambiar, y lo harán, en los próximos meses. Hay algunas razones por las que esto puede ser así:

- Cambios en la composición y en las ponderaciones del fondo

- Fluctuaciones del valor de las empresas entre los emisores del fondo (fluctuaciones de sus capitalizaciones bursátiles, aumento o disminución de su deuda, efectivo disponible, etc.)

- Reducción efectiva de las emisiones de los emisores del fondo

- Cambio en los presupuestos teóricos de carbono a partir de escenarios climáticos actualizados

- Ampliación de la base de datos Trucost con nuevos datos de emisores que no estaban cubiertos hasta ahora

Hay que tener en cuenta que una disminución de la temperatura de un fondo no se debe necesariamente a una reducción real de las emisiones de los emisores del mismo. Un aumento no se debe necesariamente a un aumento de las emisiones.

La COtool todavía no tiene en cuenta lo que se conoce como "emisiones scope 3". El ascope 3 se refiere a las emisiones indirectas de GEI que son consecuencia de las actividades de la empresa, pero que proceden de fuentes que no son propiedad ni están controladas por la empresa.

En algunos sectores, como el de la automoción y el del petróleo y el gas, las emisiones scope 3 representan una parte importante de las emisiones del sector y tenerlas en cuenta para evaluar la alineación en estos sectores es necesario para obtener una imagen real de su intensidad de carbono.

Desgraciadamente, las empresas no informan de forma completa sobre las emisiones scope 3, es difícil modelar estas emisiones y los escenarios climáticos utilizados para establecer objetivos aún no integran este tipo de emisiones en las previsiones de las vías de transición.

Para aprovechar el potencial de la COtool, estamos trabajando para integrar las emisiones scope 3 en nuestra metodología en 2021 para la automoción y el petróleo y el gas.

![]()