Nueva York

En lo que llevamos de año, las consecuencias derivadas de la pandemia del coronavirus y la política ultra acomodaticia de la Reserva Federal ha llevado a las empresas estadounidenses a endeudarse a un ritmo récord.

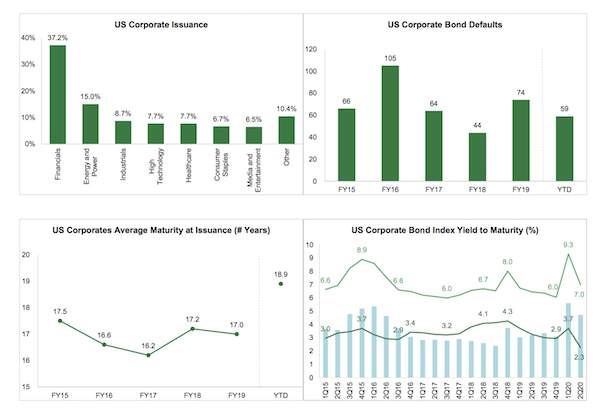

Hasta finales del segundo trimestre, la emisión de bonos por partes de las compañías patrias ascendía a los 1,42 billones de dólares, según los datos que recopila la Asociación de la Industria de Valores y los Mercados Financieros (SIFMA, por sus siglas en inglés). De hecho, hace tan solo unos días, las nueva deuda con grado de inversión superaba un récord de 1,34 billones de dólares, superando en solo ocho meses la emitida a lo largo de todo 2017.

El apalancamiento del sector empresarial de Estados Unidos no es una novedad. Hasta el primer trimestre de este año, sus niveles totales alcanzaba los 9,84 billones de dólares. Una cifra que ha engordado durante más de una década después de que la crisis financiera instigase al banco central de EEUU a inyectar cantidades sin precedentes de liquidez en la economía, una fórmula que ahora repite incluso con un mayor ímpetu a consecuencia del COVID-19.

A finales de julio, la duración media en el mercado de bonos con grado de inversión alcanzó un nuevo máximo de 8,4 años. "El dramático aumento de la deuda corporativa podría ejercer un mayor lastre sobre la recuperación económica en los próximos años", avisa Paul Ashworth, economista jefe de Capital Economics, quien estima que el apalancamiento desde niveles ya de por si elevados puede hacer que la empresas sean más reacias a impulsar la inversión.

Una recuperación más lenta podría tener implicaciones de gran alcance en los mercados, donde en estos momentos se descuenta que los beneficios de las empresas se normalizarán el próximo año, cuando en realidad podría llevar al menos dos o tres años.

La relación entre la deuda total y el Ebitda para las empresas con grado de inversión se situó en los 3,53 en el segundo trimestre según el índice que elaboran Bloomberg y Barclays. De esta forma y de acuerdo a Bloomberg Intelligence este nivel es el más alto desde al menos 1998. La media de los últimos 20 años ha sido de 2,65. En el caso de la deuda de alto rendimiento o especulativa, el ratio alcanzó un récord de 5,42 a finales de junio, frente a los 4,44 registrados finales de 2019.

Estas cifras ponen de manifiesto que las compañías tendrán que destinar una mayor parte de sus beneficios a pagar intereses y deuda, por lo que les será más difícil contratar e invertir tanto como lo harían al término de una recesión convencional. Para Michael Feroli, economista de JPMorgan, esto podría traducirse en una recuperación relativamente lenta. "El sobreendeudamiento va a ser un obstáculo para el gasto de capital y para la contratación, no solo en la segunda mitad del año, sino probablemente también en el próximo año", proyecta en un informe distribuído entre sus clientes.