Nueva York

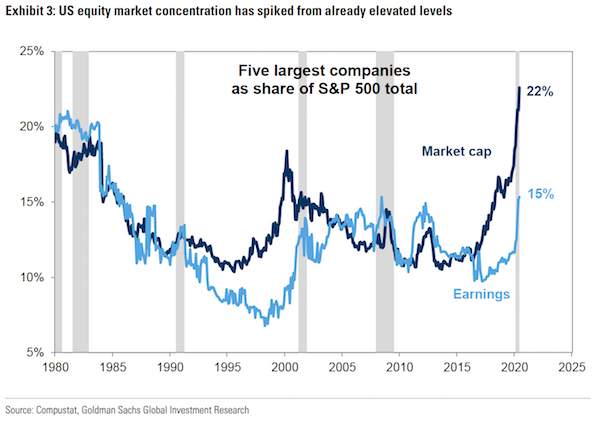

¿Por qué hablar del S&P 500 cuando realmente estamos refiriéndonos a Facebook, Amazon, Apple, Microsoft y Google (Alphabet)?. Una pregunta que sigue rondando entre múltiples mesas de inversión en un momento en que estos cinco valores suponen ya el 22% de la capitalización del indicador bursátil de cabecera. Niveles que sobrepasan ya el 18% alcanzado durante el punto álgido de la burbuja tecnológica a finales de los 90.

Desde que arrancase el año, su influencia y peso ha crecido en tres puntos porcentuales y avanza sensiblemente desde el 16% registrada el año pasado. De hecho, hasta la fecha acumulan una rentabilidad de alrededor de 35% mientras el resto de los 495 componentes del S&P 500 acumulan pérdidas del 5%. Todos y cada uno de las tecnológicas que componen el grupo de la FAAMG ha registrado un récord histórico en el último mes.

"Incluso respaldada por los fundamentales, la concentración extrema del mercado crea riesgos tanto a nivel macro y micro", avisa en un informe distribuido esta semana el equipo liderado por David Kostin, estratega jefe de Goldman Sachs.

Desde el banco señalan cómo este aumento en la concentración de la capitalización de mercado de las cinco tecnológicas ha coincidido también con un aumento brusco pero menos extremo en la concentración de beneficios, que suponen el 15% del beneficio medio total del S&P 500.

Este rendimiento superior ha generado una gran prima en la valoración de estos líderes del mercado. Las FAAMG se negocian colectivamente a un PER de 31 veces el beneficio por acción previsto para 2021, en comparación con el PER de 18 de los 495 valores restantes del índice.

"Tanto el nivel absoluto de valoración llevado por las cinco acciones principales como su prima con respecto al resto del S&P 500 se ubican como los más altos registrados fuera de la burbuja tecnológica, pero se mantienen muy por debajo de los altos múltiplos logrados por aquel entonces", aclaran desde Goldman.

Sin embargo esto no quiere decir que la concentración no suponga un problema para los inversores. "El peso excepcionalmente grande de las principales tecnológicas hacen que el S&P 500 sea vulnerable a un choque idiosincrásico que haga que cualquiera de esas acciones baje", advierte Kostin y su equipo. En este sentido ejemplifican indicando que si las FAAMG disminuyen en un 10%, los 100 componentes inferiores del S&P 500 tendrían que aumentar en un 90% colectivamente para simplemente equilibrar la situación.

La brecha actual entre los cinco principales valores tecnológicos del S&P 500 y el resto de componentes puede durar durante un periodo prolongado de tiempos pero, según Goldman, eventualmente acaban revertirse. ¿Las causas?, bien porque las compañías líderes acaban por comportarse más como el resto de valores o porque una mejora de la coyuntura hace que los valores rezagados acaben por ponerse al día y reducir dicho margen.

Al mismo tiempo, muchos inversores han expresado su preocupación por el aumento de la supervisión regulatoria del gobierno de EEUU, que en estos momentos acecha sobre estas compañías y que podría acabar reduciendo las perspectivas de crecimiento de las mismas. Especialmente si las investigaciones en curso acaban por forzar algún tipo de ruptura de sus operaciones.

Precisamente, en el pasado, la regulación antimonopolio se tradujo en un crecimiento más lento y una valoración más baja para Microsoft que coincidió con el estallido de la burbuja tecnológica del 2000. "Ya sea impulsado por un aumento de la regulación u otro catalizador, una disminución en las expectativas del mercado para el crecimiento a largo plazo de las grandes tecnológicas del S&P 500 pesaría mucho en los precios de sus acciones", concluyen Kostin y su equipo.